作者|EnvisionResearch

编译|华尔街大事件

博通公司(NASDAQ:AVGO)最近公布了其第二财季业绩预告。如下图所示,该公司公布的业绩在两个方面均超出市场预期。本文将关注迄今为止较少讨论的两个方面:其AI功能的可扩展性以及库存水平。

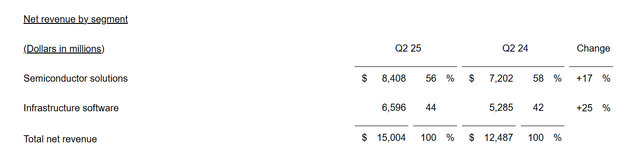

深入研究博通第二季度的强劲业绩,分析师发现人工智能相关产品(包括其半导体解决方案和基础设施软件领域)是关键驱动力,如下图所示,其各部门收入细分如下。总而言之,在第二季度,博通的人工智能收入同比增长46%,达到44亿美元,基础设施软件收入同比增长25%,达到66亿美元。展望第二季度之后,其可扩展人工智能产品将拥有广阔的发展空间。在业绩报告中,管理层重申,博通与三大超大规模客户保持着良好的合作关系,并正在积极与其他客户合作。随着人工智能集群规模的扩大,博通的网络产品组合在市场上仍处于领先地位,能够满足日益增长的需求。

在博通的盈利评估中较少提及的第二个方面是第二季度报告的创纪录低库存水平。对于像博通这样的高增长股票,分析师建议投资者更多地关注其库存,而不是仅仅关注会计指标,正如彼得·林奇所言:

首先,与许多其他更容易解读的财务数据不同,库存是比较清晰的财务数据之一。林奇还解释了为什么库存水平可以作为商业周期的预警信号。尤其对于周期性行业而言,库存积累是一个警示信号,表明该公司(或行业)可能在需求已经疲软的情况下生产过剩。相反,库存消耗可能是复苏的早期迹象。

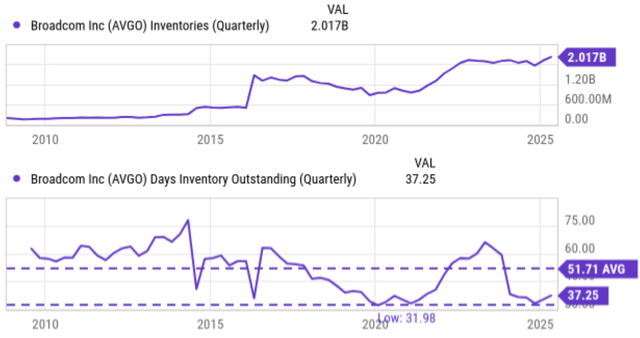

以博通为例,其季度库存多年来大幅增加。如下图上图所示,10年前的2015年,其库存约为6亿美元。到2025年第二季度,这一数字上升至20.17亿美元。然而,其销售额增长更快。因此,尽管原始库存大幅增加,但其DIO(存货周转天数)却大幅下降。如图所示,其2015年左右的DIO徘徊在其长期历史平均值51.71左右。截至2025年第二季度,DIO已降至仅为37.25天,不仅远低于长期平均值,也接近其整个历史上的最低点(31.98天),这有力地表明其产品需求强劲,尤其是近年来人工智能应用的快速扩张。

有几个下行风险值得注意。

展望未来,与英伟达等其他供应商的竞争很可能会加剧。但人工智能浪潮的兴起应该会提供足够的空间来支持多家参与者的需求。

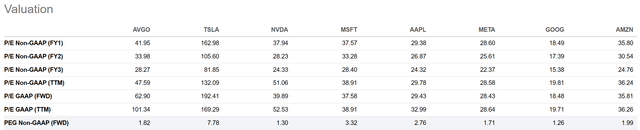

博通目前的估值相当高,不仅以绝对标准来看,甚至以Mag7股票的标准来看也是如此。如下图所示,博通目前的第一财年市盈率为41.95,高于除特斯拉(第一财年市盈率为162.98倍)之外的所有Mag7股票。然而,由于其卓越的增长潜力,当博通的市盈率按增长调整后,其估值风险并不那么令人担忧。也就是说,其FWDPEG(市盈率增长率)为1.82。它低于特斯拉的7.78、苹果的2.76、亚马逊的1.99和微软的3.32,因此在增长调整估值方面,它或多或少处于Mag7股票的中间位置。

总而言之,博通的后续走势主要是由两个新催化剂引发的:美国出口规则的发展以及其FQ2ER的更新。特别是,根据我们过去的经验,库存是一个有效的领先信号,但却被许多投资者忽视。就博通而言,其创纪录的低库存是其产品需求不断增长的强烈信号。美国出口规则的最新发展使分析师预计博通未来需求会更加强劲。