[亿邦原创]芜湖悠派护理用品科技股份有限公司(以下简称“悠派科技”)发布股票挂牌提示性公告,宣布公司股票于7月10日起在全国股转系统挂牌公开转让。证券简称为“悠派股份”,代码“874721”。据悉,悠派科技曾于2015年10月成功在新三板挂牌上市,后续于2020年9月主动退市。

此次时隔近五年再度登陆资本市场,标志着在将主营业务重心转向跨境品牌业务后,悠派科技的战略布局实现了新的调整。本次上市,邮派科技公开发行股票122,475,000股,每股面值1元,采取集合竞价的交易模式。

据悉,悠派科技成立于2006年,注册地位于安徽省芜湖市,是一家专门从事宠物护理用品、成人失禁护理用品、家庭个护用品、医疗卫生用品,集研发、制造、销售为一体的高新技术企业。主要产品包括宠物尿垫、宠物湿巾、猫砂、生活用纸等一次性用品。

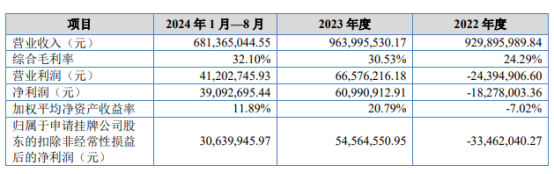

最新公开转让说明书显示,在2022年、2023年以及2024年(1月-8月),悠派科技的营收分别为9.29亿元、9.63亿元、6.81亿元;净利润分别为-0.24亿元、0.66亿元、0.41亿元。其业绩呈现稳健增长的趋势。

目前,悠派科技实现了对亚马逊、Chewy、京东、天猫、抖音等国内外主流电商平台的覆盖,布局中、美、日、澳、韩等40余个国家和地区,旗下拥有Unifree、Honeycare、Cocoyo、福派等多个独立品牌。

与其他宠物用品赛道的上市企业类似,在近二十年的发展中,悠派科技也经历了从企业草创、外包代工,到拓宽产品矩阵,再到强化品牌建设的演变过程。其公开转让说明书称,“公司还将持续开拓线下渠道大客户,并积极开拓其他海外市场,加大对营销、运营人才团队的引进与培养,综合运用传统及新兴营销手段,持续巩固并提升公司旗下自主品牌矩阵在国内外市场的影响力。”

一.ODM、OEM、OBM齐头并进,境外业务发展迅猛

作为从宠物护理这一小众赛道成功突围的跨境大卖家,悠派科技自成立伊始便专注于宠物尿裤尿片这一细分领域。虽然初期仍以国内的代工贴牌业务起步,但随着产品研发、供应链管理等核心能力的不断积累,公司逐步拓展全球市场布局,并着力打造自有品牌。

相较于同业友商,悠派的核心优势在于其均衡多元的销售模式。公司在依托既有优势,持续巩固面向大型客户的中高端ODM/OEM业务的同时,稳步扩大自主品牌营收规模。从收入结构看,高收益的境外市场占据主导,而稳定贡献现金流的境内业务占比也超过三分之一。这种境内外双轨并进、代工与品牌双轮驱动的发展格局,有效构建了风险缓冲机制,降低了单一市场波动的影响。

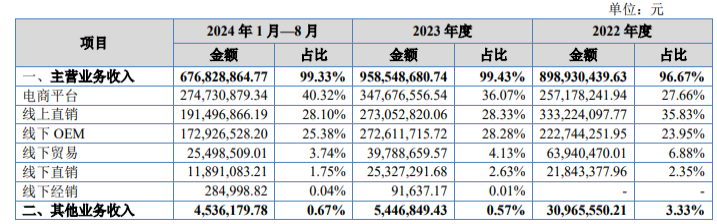

说明书显示,经过多年的发展后,悠派构建了一个横跨境内与境外市场,兼具电商与实体销售渠道的全球化销售模式。其销售渠道包括:电商平台供货、线上品牌直销、线下OEM代工、线下贸易、线下品牌直销以及线下经销商分售。

从营收结构而言,悠派科技聚焦于海内外的第三方电商平台,构建了覆盖多平台、多地域的店群矩阵,线上业务的总份额合计接近七成。

其中,作为京东、亚马逊、Chewy等平台自营业务(1P)的供货商,是悠派最重要的出货渠道,其销售额在2024年占比超四成。2024年,公司的海外业务持续拓展,该模式的收入占比继续提升。

此外,在淘宝及天猫、抖音、拼多多等平台开设品牌自营店铺(POP),也为悠派贡献了28.10%的销售额。2022-2023年,公司线上直销业务受疫情因素影响出现一定下滑,2024年线上直销渠道收入恢复平稳增长趋势。

而在线下渠道方面,公司最重要的销售模式是为尤妮佳、金佰利、日纸贸易、Petco等品牌客户生产贴牌产品。报告期内,公司线下OEM收入分别为2.23亿元、2.73亿元和1.73亿元,占比约四分之一。2023-2024年,其OEM渠道收入增速达28.28%。

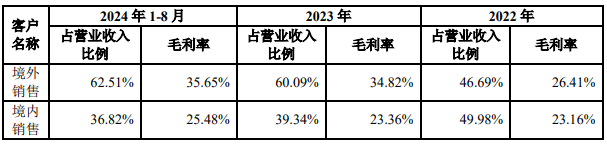

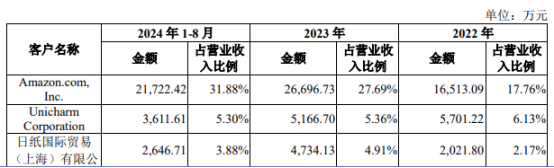

从其营收的地域性分布来看,悠派科技对于海外市场的依赖相较于国内市场更高。2024年度,其境外和境内销售占比分别为62.51%和36.82%,境外收入显著高于境内。而且,就毛利率而言,境外市场也较境内市场高出了10%。主要系公司境外宠物护理产品的定价参照海外同类产品,有着更高的溢价空间。

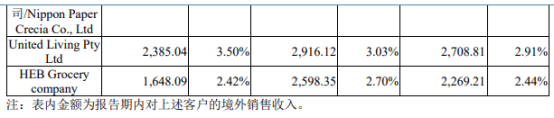

在境外销售中,亚马逊是其最大的客户,贡献了超2.17亿元的营收,占据其海外业务的三成以上,相较于其他头部客户,拥有断层式的领先优势。目前,公司既向Amazon销售自有品牌产品,也在平台上开设直营店铺向个人消费者销售自有品牌产品。

二.瞄准小众赛道,逐步构建自有品牌矩阵

成立之初,悠派科技避开宠物食品等刚需红海市场,选择了宠物尿垫/尿裤这一独特的利基市场。彼时国内养宠理念尚未精细化,宠物排泄管理需求未被充分挖掘,而海外发达国家对卫生清洁用品已有较高接受度。悠派敏锐地捕捉到,传统的“善后式”清洁模式无法满足新兴场景,更加便捷卫生的宠物尿垫产品有望从“可选品”转向“必需品”。

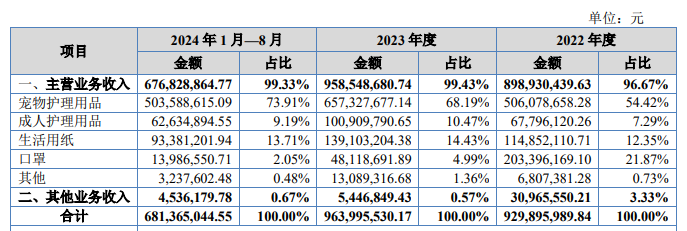

立足于此,在多年发展后,悠派科技的产品线也逐渐扩展为四大品类,包括宠物护理产品、成人护理产品、生活用纸以及口罩。

其中,宠物护理产品是公司业务规模最大的产品类别,包括一次性宠物尿垫、宠物纸尿裤、猫砂等多个细分类目,报告期各期占比均在50%以上。2023年,公司积极拓宽销售渠道,宠物护理产品收入同比增长29.89%,占营业收入的比例从54.42%提升至68.19%。2024年延续增长趋势,占营业收入比例进一步提升至73.91%。

而生活用纸则是与成人护理用品则是该公司第二以及第三大的产品类别,二者合计占营业收入比例为22.90%。2023年,这两大品类分别同比增长21.11%与48.84%,主要得益于销售渠道和客户资源的拓宽。

目前,悠派已成功推出了百余种适销全球市场的产品,SKU多达1300余个,产品于多个市场占据领先的市场地位。而这无疑需要归功于其稳健的品牌化战略。

目前,在宠物护理、成人护理、生活用纸这三大产品线上,悠派打造出Honeycare(好命家)、Cocoyo(扬爪)、Unipride(悠派)、FamiBetter(福派)、Unifree(悠派柔品)等多个品牌。目前,悠派科技最具市场认知度的两大主力品牌是Honeycare(好命家)与Cocoyo(扬爪)。

其中Honeycare创立于2009年,定位于高端宠物清洁用品领域,核心产品涵盖猫砂、宠物湿巾、狗狗尿垫等。其凭借出色的产品力成功实现品牌溢价,赢得消费者高度认可。在国内市场,该品牌连续一年稳居京东平台占有率第一;国际布局上,其登陆美国亚马逊仅一年即登顶宠物品类BestSeller榜单,同时产品远销欧美、日韩、澳大利亚及东南亚等多国,合作平台覆盖亚马逊、Chewy等全球头部电商。

而Cocoyo则是悠派科技于2006年收购的日本中高端品牌。在沃尔玛平台,Cocoyo的TrainingPads产品线曾多次冲入Bestseller榜单。该品牌凭借差异化设计,与好命家协同拓展国际渠道,共同支撑悠派科技的全球化布局。

三.在美设立生产基地,打造过硬供应链能力

作为从代工业务起家的跨境大卖,经过多年积累,悠派科技具备过硬的供应链能力,构建起了相对完善的产研体系。

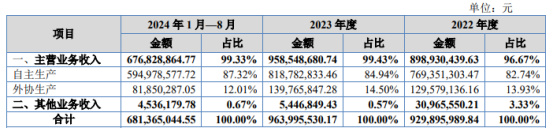

根据公开转让说明书,公司产品主要系自主生产。报告期内,悠派科技不断完善供应链布局,自主生产的产

品占比逐年提升,至2024年,自主生产比例已经占比87.32%。目前,公司采取外协生产模式主要存在两种情况:为进一步完善宠物护理产品线,公司自主研发宠物猫砂产品,但通过外协方式生产;外购纸类产品,以形成产能补充。

具体而言,成品外协主要涉及湿厕纸、洗脸巾、丝柔纸巾等个人护理用品,猫砂等宠物护理用品,以及宠物服饰、宠物玩具等配套护理用品。上述产品均非悠派科技的主力产品类型。公司选择具有成熟产能的第三方生产商更具规模经济性且供货效率更高,能够辅助公司以更低成本进行更加灵活的战略布局。

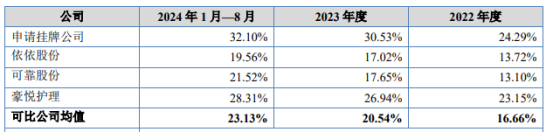

据悉,目前宠物用品行业普遍采取“自主品牌和代工”双轮驱动的业务模式,其中自主品牌业务毛利率较高而代工业务毛利率较低。悠派科技的自主品牌业务占比显著高于可比公司,故享有较高的毛利率。

而在研发方面,悠派科技依托省级研发平台,自建约2,000平方米的研发中心,拥有研发及检测仪器155套,建有口罩实验室、纸尿裤/尿片实验室、柔纸巾实验室、水刺布实验室、微生物实验室。

此外,公司还设有护理产业研究院,专门负责公司产品的研发工作,打造了较为完善的研发管理制度和流程规范,在新产品、新技术和新材料的研发方面形成了具有规模的技术储备。

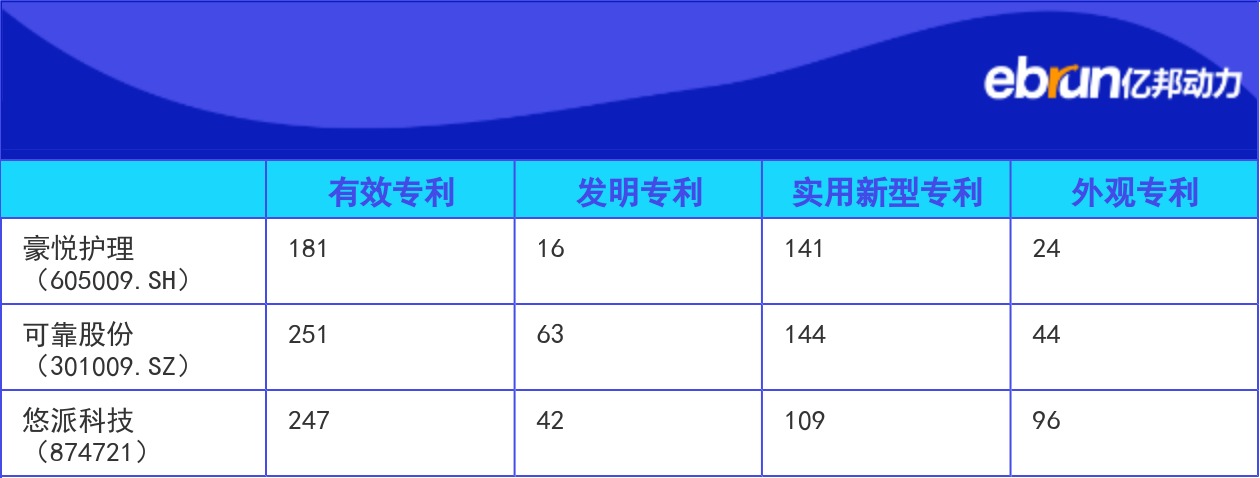

截至报告期末,公司已取得专利247项,其中发明专利42项,实用新型专利109项,外观设计专利96项,其中绝大多数均为公司自主发明,且均已实现规模化生产。相较于同业可比公司,在专利资产方面,悠派宠物处于行业中上游位置。

有效专利

发明专利

实用新型专利

外观专利

豪悦护理(605009.SH)

181

16

141

24

可靠股份(301009.SZ)

251

63

144

44

悠派科技(874721)

247

42

109

96

同时,值得关注的是,悠派科技在美国弗吉尼亚州和泰国自建工厂,是业内少有在海外拥有工厂的企业,同时在美国东西海岸、英国、日本、泰国均有仓库布局,海外供应链能力在中美关系紧张局势下,具备显著的抗风险能力。同时,海外本地生产、在地销售,贴近本土市场,也更易获得当地客户认可,提升品牌本土化认同。

“未来,公司将持续加大对研发活动的投入,继续扩大对外研发合作,增强研发团队储备,基于自有品牌运营与服务贴牌客户中积累的消费者洞察,在各方面不断创新,推出能够满足消费者更加多样化、细分化需求的产品。”公开转让说明书称。