8月1日增值税新规出台后,部分投资者担忧8月8日之后上市的国债新代码收益率可能较老券偏高,新券价格会偏低,可能容易成为国债期货的最廉券(CTD),导致国债期货最廉券从老券切换成新券,进而导致国债期货相较于现券出现超调的可能。本文从国债期货可交割券的范围、最廉券的规律、8月8日以后发行的国债新代码成为最廉券所需要的条件等方面进行解答。

哪些新券可能进入国债期货合约可交割券篮子?

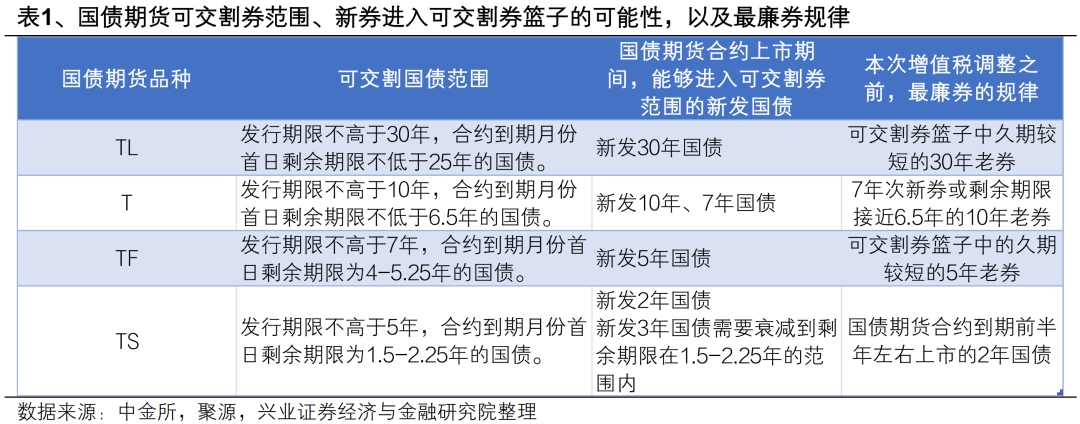

(1)新发30年国债会进入TL合约的可交割券范围。(2)新发10年、7年国债会进入T合约的可交割券范围。(3)新发5年国债会进入TF合约的可交割券范围。(4)新发2年国债会进入TS合约的可交割券范围。

新发国债成为国债期货最廉券,需要什么条件?

首先我们需要关注相应的关键期限国债新代码的上市时间是否在国债期货合约最后交易日之前,即是否纳入可交割券篮子。

其次,在国债现券收益率均向下远离3%的背景下,一般来说可交割券篮子中久期较短的券容易成为最廉券。新发国债如果要动摇现有久期较短的券的最廉券地位,可能需要适度折价。折价的幅度,可能对于不同的国债期货合约会有所差异,一般来说新发国债期限距离国债期货合约可交割券剩余期限范围的下限越远,可能新券需要折价的幅度就越高。

整体来看,本次增值税新规对不同季月和不同品种的国债期货合约影响存在差异。

国债期货2509各品种合约的最廉券大概率维持不变。

2512合约中,T2512的最廉券有可能是9月12日新发的7年国债,其它品种最廉券切换成新券的可能性也较低。

2603合约中,T和TS最廉券有较大概率是2025年8月8日后新发的国债。TF则需要视新券折价情况,不排除2500801.IB仍是最廉券的可能性。TL则大概率仍是210005.IB作为最廉券。

如果现券市场上投资者阶段性对老券需求上升,国债期货可能受到支撑。若市场担忧国债期货2512合约和2603合约可能出现8月8日后新发的国债成为最廉券的可能,进而使得远月和隔季合约表现偏弱,跨期价差走扩。那么投资者可以适度进行反向交易,即执行跨期价差收窄策略。

风险提示:货币政策超预期、财政政策超预期、地缘政治风险、机构负债端波动风险。

2025年8月1日,财政部、税务总局发布《关于国债等债券利息收入增值税政策的公告》(2025年第4号),规定自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

8月1日增值税新规出台后,部分投资者担忧8月8日之后上市的国债新代码收益率可能较老券偏高,新券价格会偏低,可能容易成为国债期货的最廉券(CTD),导致国债期货最廉券从老券切换成新券,进而导致国债期货相较于现券出现超调的可能。本文从国债期货可交割券的范围、最廉券的规律、8月8日以后发行的国债新代码成为最廉券所需要的条件等方面进行解答。

1

哪些新券可能进入国债期货合约可交割券篮子?

按照中金所的规定,国债期货合约的可交割券需要满足发行期限和合约到期月份首日剩余期限都在一定范围内2个规则的限制,我们结合不同关键期限国债的供给来看:

1)新发30年国债会进入TL合约的可交割券范围。

2)新发10年、7年国债会进入T合约的可交割券范围。

3)新发5年国债会进入TF合约的可交割券范围。

4)新发2年国债会进入TS合约的可交割券范围。新发3年国债如果不满足在国债期货合约到期月份首日剩余期限在1.5-2.25年的区间内,则不会被纳入TS的可交割券范围。

2

新发国债成为国债期货最廉券,需要什么条件?

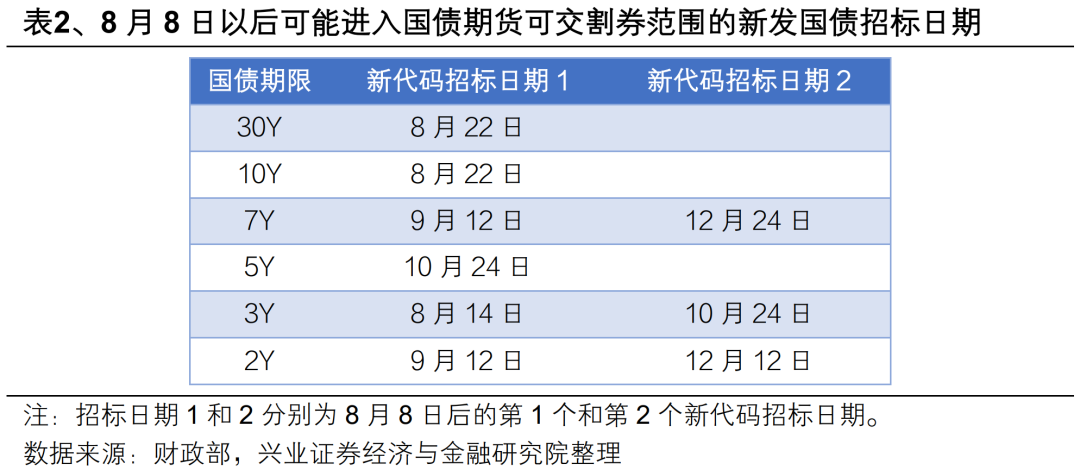

1)首先我们需要关注相应的关键期限国债新代码的上市时间是否在国债期货合约最后交易日之前,即是否纳入可交割券篮子。8月8日后不同期限国债新代码一级招标的时间不一,对2509合约来说,新发国债上市时间(非一级招标时间)是否在最后交易日(9月12日)之前,会影响该新券是否纳入2509合约可交割券范围。对2512合约来说,8月8日后国债新代码基本会纳入2512合约可交割券范围。

2)其次,在国债现券收益率均向下远离3%的背景下,一般来说可交割券篮子中久期较短的券容易成为最廉券。新发国债如果要动摇现有久期较短的券的最廉券地位,可能需要适度折价。折价的幅度,可能对于不同的国债期货合约会有所差异,一般来说新发国债期限距离国债期货合约可交割券剩余期限范围的下限越远,可能新券需要折价的幅度就越高。

3

新发国债对于不同季月国债期货合约的影响

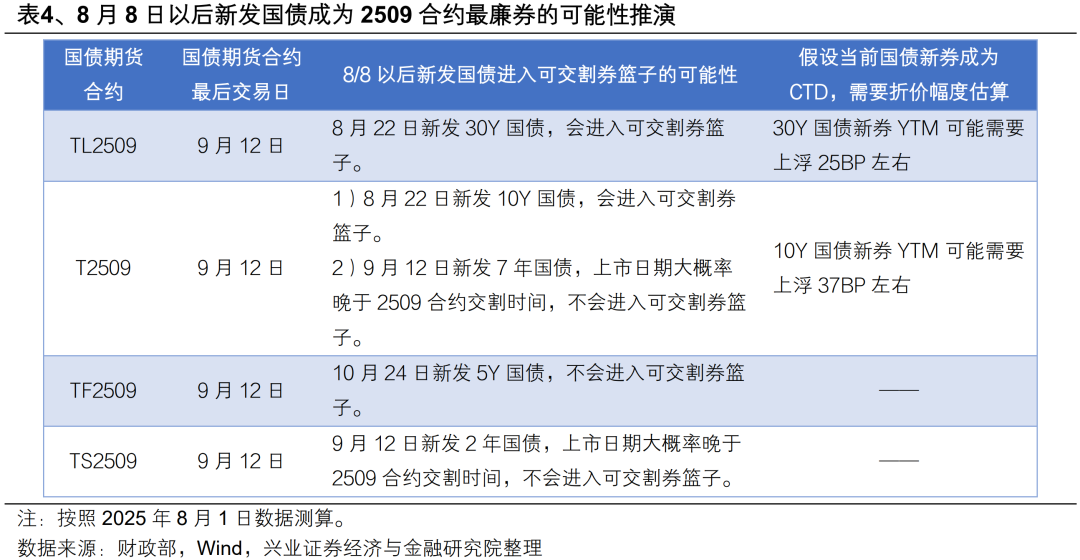

对于2509合约来说,8月8日之后的新发国债成为最廉券的可能性较低,最廉券切换的可能性不大。

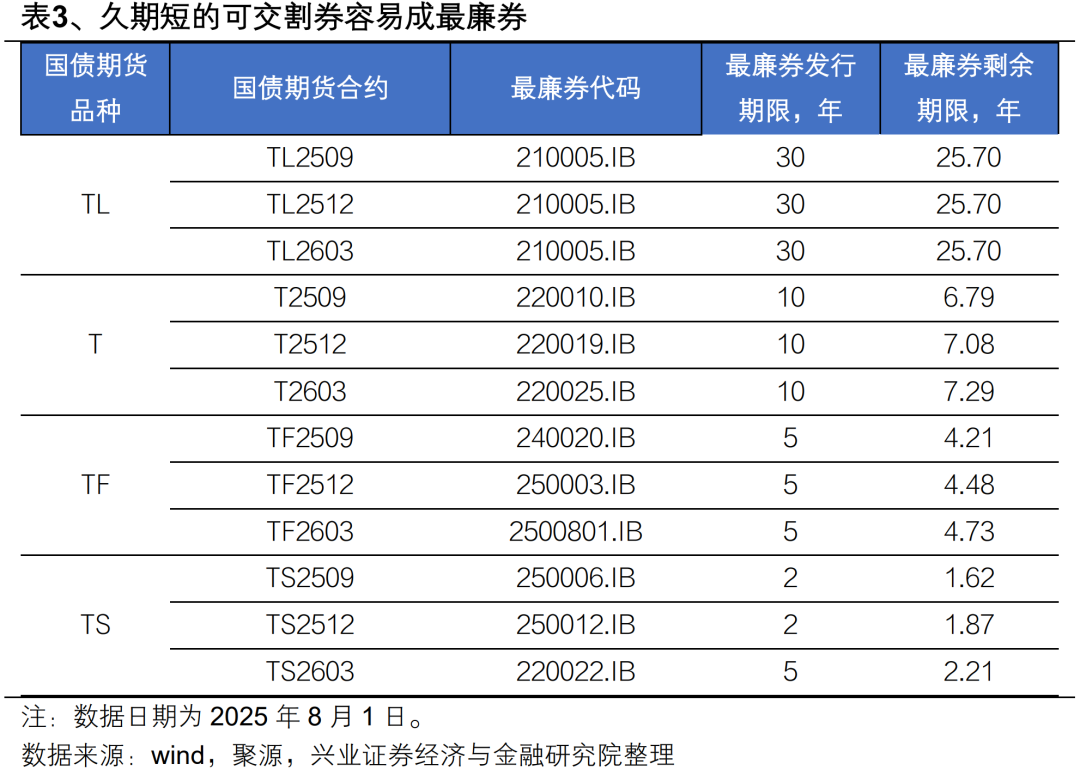

1)TL2509当前的最廉券是210005.IB,剩余期限约为25.7年。8月22日新发的30年国债会纳入TL2509的可交割券篮子。但是30年新券久期较长,如果要成为TL2509合约的最廉券,其它条件不变下,估算YTM可能需要上浮25BP左右,出现这一情况的可能性较低。

2)T2509当前的最廉券是220010.IB,剩余期限约为6.79年。(1)8月22日新发的10年国债会纳入T2509的可交割券范围,而9月12日新发的7年国债,上市日期大概率晚于T2509的第二交割日,不会进入T2509的可交割券篮子。(2)新发10年国债久期较长,如果要成为T2509合约的最廉券,其它条件不变下,估算YTM可能需要上浮37BP左右,出现这一情况的可能性也较低。

3)TF2509当前的最廉券是240020.IB,剩余期限约为4.21年。按照财政部国债发行计划,新的5年国债将于10月24日首发,不会进入TF2509的可交割券篮子。

4)TS2509当前的最廉券是250006.IB,剩余期限约为1.62年。而9月12日新发的2年国债上市日期大概率晚于TS2509的第二交割日,不会进入TS2509的可交割券篮子。

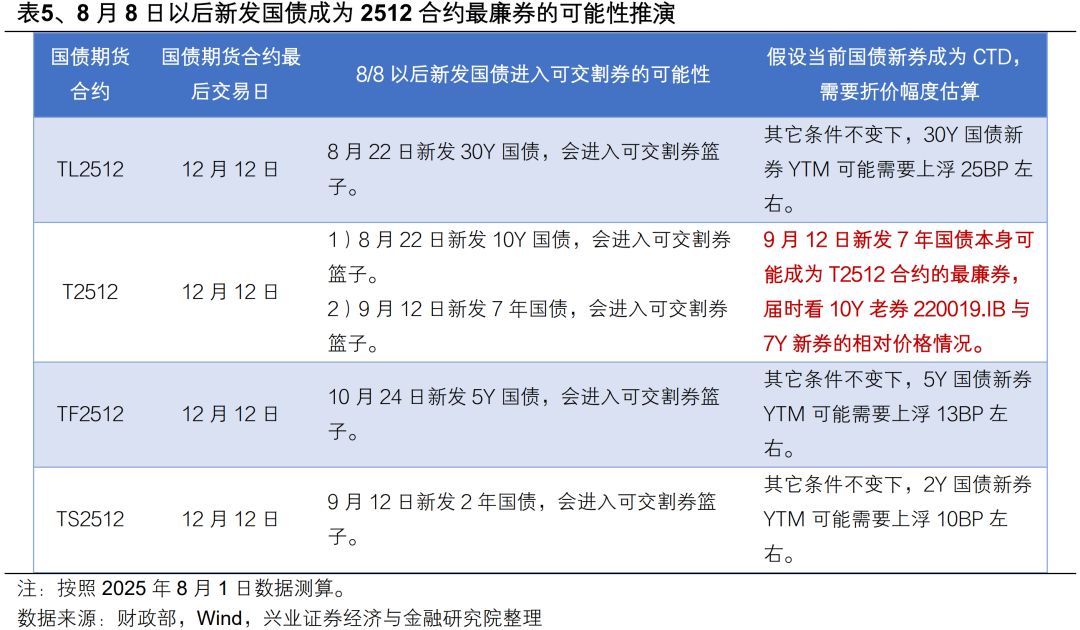

对于2512合约来说,9月12日新发的7年国债有可能成为T2512合约的最廉券,其他合约最廉券切换成新券的概率也偏低。

1)TL2512合约当前的最廉券仍是210005.IB。与上文类似的测算方法,其它条件不变下,8月22日新发的30年国债如果要动摇210005.IB的最廉券地位,YTM可能需要上浮25BP左右,出现这一情况的可能性偏低。

2)T2512方面,考虑到9月12日新发的7年国债本身可能成为T2512的最廉券,届时需要关注10Y老券220019.IB和7年新券的相对价格情况。也就是说,T2512合约上存在新发7年国债成为CTD的可能性。

3)TF2512当前的最廉券是250003.IB,剩余期限约为4.48年。10月24日新发的5年国债会进入TF2512的可交割券篮子,但如果要取代250003.IB成为最廉券,其它条件不变下,10月24日新发的5年国债YTM可能需要上浮13BP左右,出现这一情况的可能性偏低。

4)TS2512合约当前的最廉券是250012.IB,剩余期限约为1.87年。9月12日新发的2年国债会进入TS2512的可交割券篮子。但如果要取代250012.IB的最廉券地位,其它条件不变下,9月12日新发的2年国债YTM可能需要上浮10BP左右,出现这一情况的可能性偏低。

2603合约上T和TS最廉券有较大概率是2025年8月8日后新发的国债。TF则需要视新券折价情况,不排除2500801.IB仍是最廉券的可能性。TL则大概率仍是210005.IB作为最廉券。

整体来看,本次增值税新规实行后,国债期货2509各品种合约的最廉券大概率维持不变。2512合约中,T2512的最廉券有可能是9月12日新发的7年国债,其它品种最廉券切换成新券的可能性也较低。2603合约上,TL的最廉券大概率仍是老券,T和TS的最廉券大概率是新券,TF则需要视新券价格与2500801.IB的相对位置。

如果现券市场上投资者阶段性对老券需求上升,国债期货可能受到支撑。我们在《增值税调整:静态测算与动态推演_20250803》中指出,短期内老券需求可能较为旺盛,老券收益率可能有所压低,但新老券利差大概率不会达到静态测算值,参考国开隐含税率的经验调整后的测算中,本次增值税政策变动对7年及以上的国债品种的影响可能在2BP附近,整体影响较为有限。

若市场担忧国债期货2512合约和2603合约可能出现8月8日后新发的国债成为最廉券的可能,进而使得远月和隔季合约表现偏弱,跨期价差走扩。那么投资者可以适度进行反向交易,即执行跨期价差收窄策略。

风险提示:货币政策超预期、财政政策超预期、地缘政治风险、机构负债端波动风险。