进入8月,中下游食品以及深加工企业陆续进入备货节奏,需求端逐步回暖,按往年市场规律,现货价格也将逐步走高,即使在这段时间内供应库存逐步释放,但今年的冷库库存以及新增产能高于往年同期,夏季蔬菜退市较晚,供应充裕,价格维持低位,旺季替代需求较弱,因5月及6月养殖利润亏损,养殖端在需求旺季补亏意愿较强,加上去年旺季现货价格超预期,盼涨意愿较强,因此随着7月中下旬现货价格上涨,惜淘情绪较强,让本就供应过剩的局面雪上加霜,导致进入8月以来现货价格持续低迷。而要改变现阶段的供需情况,只有加快淘鸡节奏,持续减缓供应压力,而加快淘鸡节奏,就需要现货价格持续维持低迷,较大程度改变养殖端盼涨心态以及侥幸心理,因此8月现货价格难以出现有效反弹。

期货方面:在进入交割月的2508合约存在较大升水以及对未来现货价格较为悲观的情况下,2508合约开盘直接跌停,因2509合约是临近合约,因此跟随大跌,但若8月能持续维持低迷价格,将有利于减缓9月供应压力,因此2509合约相对2508抗跌。因6月及7月补栏持续低迷,减缓四季度新增产能压力,加上需求旺季低迷,淘鸡节奏加快,因此远月旺季期货价格相对坚挺。

总结:现阶段供应过剩已成事实,8月淘鸡节奏需要超预期,才能给需求旺季带来一定的支撑,因此短期维持偏弱震荡。近期需重点关注淘鸡价格,在相关肉类供应充裕情况下,淘鸡价格坚挺只是供应端惜淘,因此若短期淘汰鸡价格快速回落,也就预示着淘鸡节奏加快,供应过剩的局面或将逐步迎来改变。

1现货价格持续回落,悲观情绪加剧

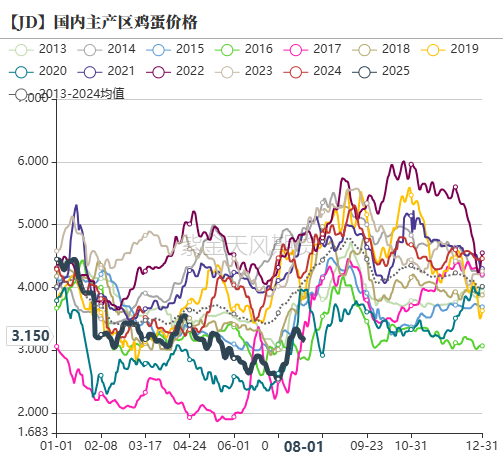

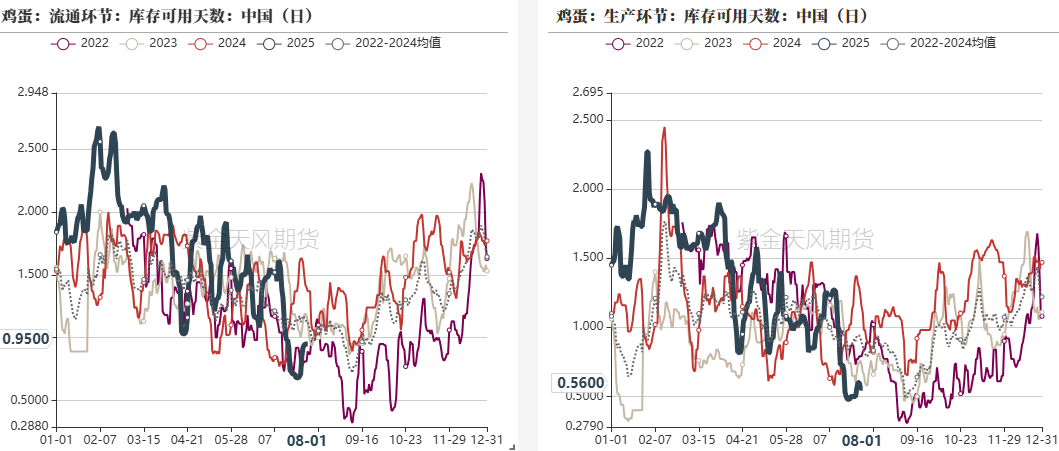

截止到8月4日,河北主产地区粉蛋均价为2.8元/斤,全国主产区鸡蛋均价为3元/斤,远远低于往年同期。进入8月后深加工企业以及食品企业陆续开始备货,但现货价格持续低迷,供应压力也较大,终端备货意愿较差,因此流通库存以及生产库存再度反弹,截止到2025年8月1日,全国生产环节库存为0.56天,较上周同期增加0.1天。流通环节库存为0.95天,较昨日增加0.2天。

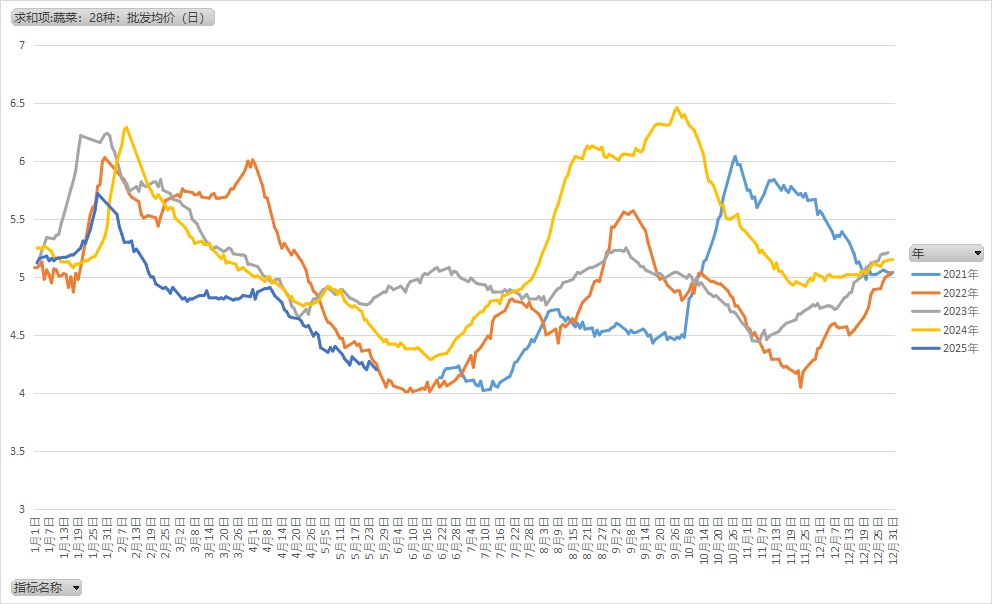

农业农村部数据显示,8月1日28种蔬菜均值为4.43元/斤,低于近几年同期均值,蔬菜供给的充裕,一定程度减弱鸡蛋的替代需求。

图1:鸡蛋主产区价格(元/斤)

图2:鸡蛋各环节库存

图3:农业农村部公布的28种蔬菜均价

2在产蛋鸡存栏环比增加,

鸡苗销量环比回落

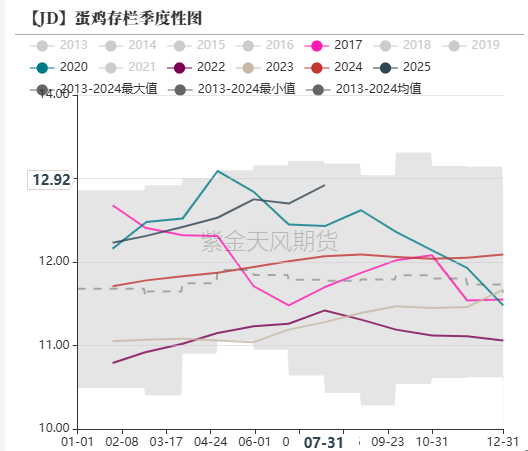

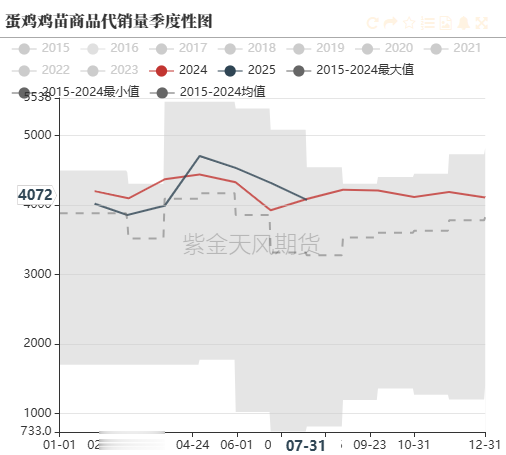

钢联数据显示,2025年7月底在产蛋鸡存栏量约为12.92亿只,环比增加2%,同比增幅7%。卓创数据显示,2025年7月底在产蛋鸡存栏量约为13.56亿只,环比增幅1.2%,同比增幅6.2%。卓创数据显示全国2024年7月底鸡苗样本点销量3998万羽,环比减少1.9%,同比减幅4%;钢联数据显示,6月鸡苗销量4532万羽,环比减少4%,同比增加2.7%晓鸣股份2025年6月销售2306万羽,环比减少1%,同比增加90%,三方机构及晓鸣股份鸡苗补栏量环比减少,补栏情绪大幅走低。目前种鸡企业鸡苗订单多数排至9月上旬,少数排至9月下旬,从企业排单量以及补栏情绪来看,预期8月鸡苗销量环比减少。

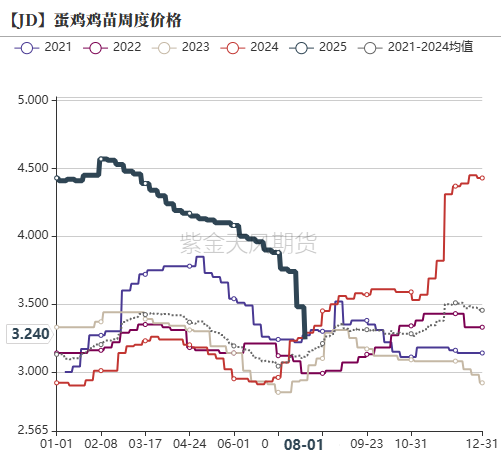

随着新进口的商品代鸡苗陆续投产,鸡苗供应逐步宽松,在补栏情绪逐步走弱的情况下鸡苗价格二季度以来快速回落,截止到8月1日,鸡苗价格为3.24元/羽,较上周同期下降0.2元/羽。因市场现货价格持续低迷,市场补栏情绪有所下降,加上鸡苗价格持续回落,因此6月以来企业种蛋利用率持续下滑,截止到8月1日,种蛋利用率下降至50%。

鸡苗补栏量对应的是四个月后新增产能,三季度的新增产能对应是3月、4月及5月的鸡苗补栏量,而3月、4月及5月是上半年鸡苗补栏的高峰期,并远高于往年同期水平,因此三季度新增产能高于往年同期水平,而三季度鸡苗补栏水平环比回落,也预示着四季度新增产能压力减缓。

图4:蛋鸡月度存栏量(单位:亿只)

图5:商品代鸡苗月度销量(单位:万羽)

图6:商品代鸡苗月度销量(晓明)

图7:蛋鸡鸡苗周度价格(羽/元)

3养殖利润再度亏损,淘鸡数量环比回落

截止7月30日,饲料价格为2.65元/斤,较上周同期下降0.01元/斤;蛋鸡养殖利润为-15元/只,较上周同期下跌5元/只。7月以来随着饲料原料玉米现货价格维持震荡格局,养殖成本整体呈现窄幅窄幅,但7月中下旬鸡蛋现货价格震荡走高,因此养殖利润持续回暖,但近日现货价格开始回落,养殖利润的亏损也随之扩大。在饲料成本变化不大的情况下,预期养殖利润主要跟随鸡蛋现货价格波动。整体来看,目前养殖端处在亏损状态,现货价格的波动对养殖端淘鸡节奏影响较大。

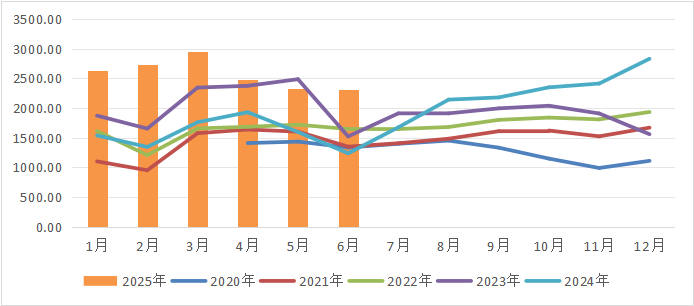

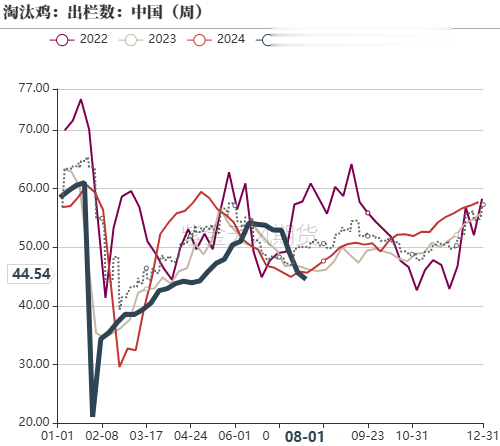

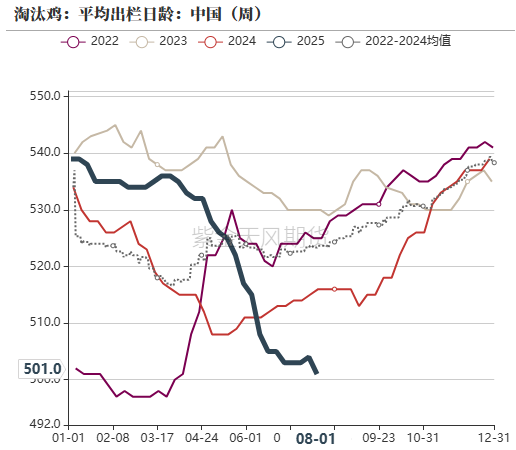

截止8月1日当周,淘汰鸡当周出栏量1280万只,环比减少5%;当周平均淘汰日龄501天,较前一周减少1天。因处在需求旺季,对现货价格上涨预期较强,因此养殖端淘鸡量环比持续回落,但近期随着现货价格回调,养殖端惜淘情绪有所减弱。因三季度产能是相对过剩的,若近期淘鸡节奏依然较慢,供应压力增加,将对后期现货价格反弹造成较大压力。

图8:淘汰鸡月度出栏数(万只)

图9:淘汰鸡日龄

图10:养殖利润(元/只)

4期现分析

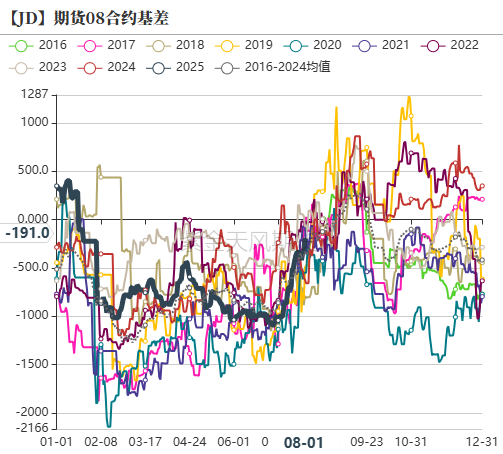

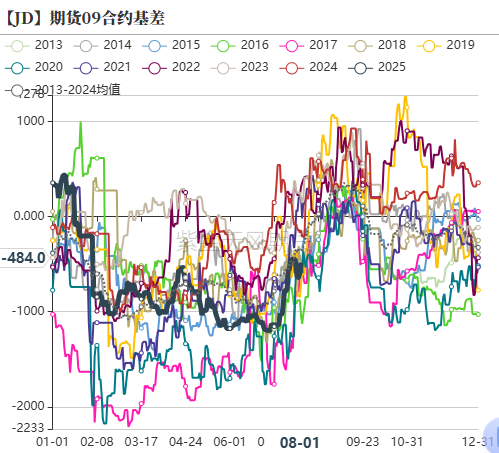

目前最低地区的鸡蛋均价在2700元/吨左右,在市场预期8月现货价格较为悲观,卖方交货意愿也较强,预期短期内jd2508合约继续挤升水。jd2509合约因是需求旺季合约,盘面存在较大的升水,与往年同期对比来看,在近10年均线附近。但在产能过剩以及冷库库存压力可能导致需求旺季不旺得情况下,因此升水空间较呈现缩窄趋势,短期跟随现货价格维持低迷状态。

今日jd2508合约跌停,jd2509合约开盘后大跌,尾盘并未有明显支撑,可以看出不仅现货市场情绪低迷,市场对整个需求旺季行情都较为悲观,市场信心大幅受挫,预期短期偏弱震荡。

图11:2508合约及2509合约基差趋势图