作者|超新星财经

编辑|Ray

2025年8月1日,中国人民银行官网披露的行政处罚公示引发金融行业广泛关注。

上海银行因存在8类违法违规行为被依法惩处,包括违反账户管理规定、违反清算管理规定、违反反假货币业务管理规定等核心监管要求,以及占压财政存款或者资金、违反信用信息采集提供查询及相关管理规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告等问题。

依据处罚决定,上海银行被给予警告,没收违法所得46万余元,并处罚款2874.8万元,罚没金额合计2921.75万元。与此同时,15名相关责任人员因对上述违规行为负有责任受到问责,合计被罚款108.5万元,其中个人最高罚款金额达14.2万元。

针对此次处罚,上海银行作出正式说明称:上述问题源自2021年中国人民银行开展的综合执法检查,涉及事项均发生在2020至2021年期间。该行高度重视相关问题,已通过完善制度体系、优化管理流程、健全管控机制等措施完成全面整改,所有问题均已符合监管要求。

然而仅时隔三日,国家金融监督管理总局浙江监管局公布的行政处罚信息显示,上海银行杭州分行因多项违法违规行为被处以罚款380万元,2名相关责任人员同步被罚款合计10万元,此次处罚使得上海银行在短短4天内累计被罚没金额达3311.75万元。

接连发生的监管处罚事件不仅反映出上海银行在合规管理领域存在的薄弱环节,更让其近年来面临的业绩增长压力以及加速推进的转型进程成为行业和公众关注的焦点。

01业绩增长乏力,头部地位承压

近年来,上海银行的业绩增长陷入瓶颈,其在城商行中的头部优势呈现持续弱化态势。尽管从财务数据来看,2024年及2025年一季度均实现营收与净利润双增——2024年实现营业收入529.86亿元,同比增长4.79%;归属于母公司股东的净利润235.60亿元,同比增长4.50%;2025年一季度实现营业收入135.97亿元,同比增长3.85%;归属于母公司股东的净利润62.92亿元,同比增长2.3%——但深入分析可见,该行核心业务板块出现萎缩,增长动能背后暗藏多重隐忧。

尤为突出的是,该行利息净收入连续三年下滑。2022年降至380亿元,同比降幅6.03%;2023年进一步下降至351.64亿元,降幅扩大至7.46%;2024年持续跌至324.86亿元,降幅达7.62%,三年间收入规模累计缩水超14%。

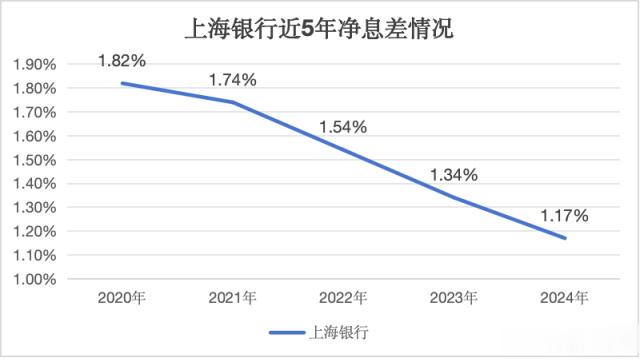

这一核心指标的持续萎缩,主要源于净息差的不断收窄,上海银行的净息差从2020年底的1.82%持续下行,2024年底已降至1.17%。

从行业排名来看,根据统计数据,2024年在42家A股上市银行中,上海银行1.17%的净息差仅高于厦门银行的1.13%,位列倒数第二。

对比国家金融监管总局披露的行业数据,2024年商业银行净息差为1.52%,城商行净息差为1.38%,上海银行1.17%的净息差不仅低于商业银行平均水平0.35个百分点,也低于城商行均值0.21个百分点,在行业内处于明显劣势。

值得关注的是,上海银行净息差的下行趋势在2025年一季度进一步延续。根据企业预警通数据,该行2025年一季度净息差已下滑至1.12%;而国家金融监管总局披露的数据显示,2025年一季度城商行净息差为1.37%,上海银行净息差较城商行均值的差距扩大至0.25个百分点。

此外,上海银行手续费及佣金净收入已连续四年呈现下滑态势。2021年该项收入为90.47亿元,2022年降至64.93亿元,2023年进一步下滑至49.15亿元,2024年仅有39.59亿元,四年间累计降幅高达56.24%。

对比长三角地区同业来看,根据行业数据,同期宁波银行手续费及佣金净收入从82.62亿元下降至46.55亿元,累计降幅为43.66%;江苏银行从74.90亿元下降至44.17亿元,累计降幅为41.03%。上海银行手续费收入的累计降幅较宁波银行高12.58个百分点,较江苏银行高15.21个百分点,显著高于区域内主要同业的下降幅度。

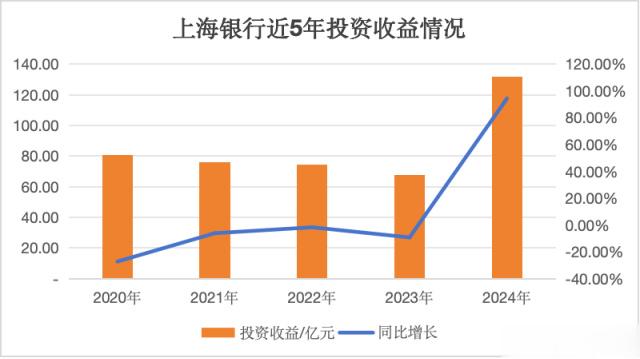

在2024年上海银行的营收增长中,投资收益扮演了关键角色。当年该行投资收益一改往年颓势实现大幅增长,全年投资收益达131.66亿元,较2023年的67.72亿元同比激增94.42%,成为支撑整体营收增长的重要动力。

上海银行在年报中表示,投资收益的显著增长主要得益于对市场利率波动的精准把握,以及加快金融资产流转节奏等主动管理措施。

然而,上海银行旗下子公司在投资及理财业务领域的表现却不容乐观。上银国际深陷亏损泥沼,已连续四年未能实现盈利,2021年至2024年,上银国际累计亏损高达24.31亿港元,其中2024年净亏损进一步扩大至11.84亿港元。

与此同时,2022年成立的上银理财业绩增速连续两年大幅下滑。2023年,上银理财实现净利润3.15亿元,较成立首年的7.90亿元大幅下滑60.13%;2024年这一趋势延续,全年净利润仅为1.22亿元,同比下滑幅度扩大至61.27%。

在资产规模方面,截至2025年一季度末,上海银行总资产3.27万亿元,同比增长1.37%,在城商行中降至第四位,被宁波银行(3.40万亿元,同比增长8.67%)超越,而北京银行和江苏银行则均已实现超4.4万亿资产规模。

02合规漏洞频发,内控体系待补

2025年8月以来央行和国家金融监督管理总局的罚单并非孤例,上海银行近年来合规问题频发,已成为制约其发展的突出因素。

数据显示,2025年前7个月上海银行累计被罚超500万元:1月2日因贷款管理严重违反审慎经营规则、代理销售业务严重违反审慎经营规则,被国家金融监督管理总局上海监管局罚款200万元;1月7日苏州分行因项目贷款管理不到位、个人贷款用途管理不到位、银票贸易背景审核不到位,被国家金融监督管理总局苏州监管分局罚款120万元;2月28日宁波分行因存款业务管理不审慎,被国家金融监督管理总局宁波监管局罚款50万元;3月27日因违反金融统计相关规定,被中国人民银行罚款110万元。上述处罚中,9名相关责任人合计被罚款21万元。

更需关注的是,2022—2024年上海银行累计罚没金额超1.3亿元,合规问题贯穿多项业务领域。

其中,2023年4月因无结售汇业务资质的分支机构违规办理结售汇业务、已批准停止营业的分支机构违规办理结售汇业务等8项问题,被国家外汇管理局上海市分局警告并罚没9854.4万元,成为该时段内金额最大的单笔处罚.

同年11月7日,国家金融监督管理总局上海监管局一天内对上海银行开出两张罚单,分别针对其贷款“三查”未尽职等问题,以及虚报、瞒报、伪造、篡改金融数据信息问题,各处以690万元罚款;11月27日,又因违反规定办理结汇、售汇业务,被国家外汇管理局上海市分局罚没327.23万元。

2024年合规问题仍未改善,6月宁波分行因贷款“三查”不尽职、信贷资金违规流入限制性领域等问题被罚185万元;8月深圳分行因贷款资金对接本行到期不能兑付的理财产品、房地产贷款未按项目进度放款等问题被罚没472.70万元,9名相关责任人同步被追责。

资产质量方面的合规隐患同样值得关注。上海银行对“宝能系”的风险敞口涉及三起金融借款合同纠纷:2025年3月法院判决“宝能系”企业需向上海银行深圳分行偿还25.8亿元借款本金及利息,但宝能集团当前被执行总金额已超463亿元(截至2025年2月26日数据),债务回收存在不确定性;另有两起案件处于已立案未开庭阶段,涉案本金分别为34.77亿元和38.99亿元,三案合计风险敞口约99.56亿元。

目前,该行已对相关授信纳入不良并充分计提减值准备,且接近上海银行的人士表示“涉及宝能地产的风险已基本出清”。截至2024年末,上海银行房地产业贷款余额1187.39亿元,占贷款总额的8.45%。

03管理层迭代与战略聚焦,谋求破局之道

面对业绩增长承压与合规风险凸显的双重挑战,上海银行于2025年启动系统性战略调整,通过核心管理层迭代与业务方向重新校准,探索破局路径。

2025年4月,上海银行完成关键人事调整:原董事长金煜因年龄原因退休,深耕银行业28年的“老上银人”顾建忠回归接任党委书记并获董事长提名。

顾建忠曾在上海银行历任金融部总经理、授信审批中心总经理等核心岗位,2018年推动上海农商行成功实现A股上市,兼具一线业务实战经验与资本运作能力。

值得关注的是,7月23日至25日,顾建忠与其他9名董监高以自有资金从二级市场增持公司A股股票合计44万股,其中顾建忠个人买入10万股,成交金额超104万元,承诺锁定两年,以实际行动传递对公司发展的信心。

同期,分管风险的副行长汪明拟调任市管企业正职,其主导构建的“业务条线、大类资产、重点产品、重点机构”四维风险监测体系,为全行风险管控奠定了基础。

新管理层上任后也迅速明确了战略方向,在2024年度暨2025年一季度业绩说明会上提出“三原则、四体系、两支撑”的转型框架:以“把握经济态势、跟踪行业趋势、遵循自身规律”为经营底层逻辑;聚焦人才组织、产品创新、客户服务、渠道建设四大体系重构;强化风险管理与数字化赋能两大基础支撑。

顾建忠强调,“商业银行经营管理要以市场为重、以客户为重、以基层为重”,在人力资源领域提出“成就人、实现人、激活人、激励人”理念,通过机制改革激发组织活力。

业务转型则锚定“五篇大文章”精准发力,2025年一季度落地后成效初显:科技金融贷款余额达1805.11亿元,较年初增长13.01%,单季投放645.99亿元,占全年目标的43%;绿色贷款余额同比增长16.38%,单季投放190.58亿元;普惠贷款余额增长13.31%,服务客户超2147万户;养老金融领域服务老年人超500万,一季度养老金代发657.89万笔,同比增长18.7%。

04结语

短短4天内超3300万元的累计罚没金额,不仅是上海银行过去合规管理短板的集中暴露,更折射出其传统发展模式的深层困境。而新管理层推动的转型战略和增持行动,则展现出破局决心。

但能否将监管警示转化为内控升级的动力,将长三角区位优势转化为竞争力,摆脱对高风险业务的路径依赖,仍需时间检验。

市场期待上海银行以罚单为镜鉴,在合规与发展的平衡中走出高质量发展之路,重拾“长三角标杆”荣光。