曼联[超话]

Hated

Adored

Never Ignored

MUFC

[并不简单][并不简单]

海绵叔叔点评:杀疯了的曼联,在转会市场依然嗜血,英力士在向欧洲足坛宣布自己的雄心。[思考][思考]

The Athletic《曼联为何能大手笔签下谢什科,还可能继续引援》

作者:Chris Weatherspoon

曼联球迷有一句在低谷时常挂在嘴边的口号:我们“永远不会被忽视”(never ignored)。这个信条在今夏再次应验。

尽管经历了半个世纪以来最糟糕的国内战绩、没有欧洲赛事可踢、俱乐部员工大量裁员,且仅在五个月前,俱乐部老板还曾声称“若不削减成本,圣诞节就会破产”,人们本以为老特拉福德会迎来一个沉寂的转会窗口。

结果呢?毫无沉寂的迹象。

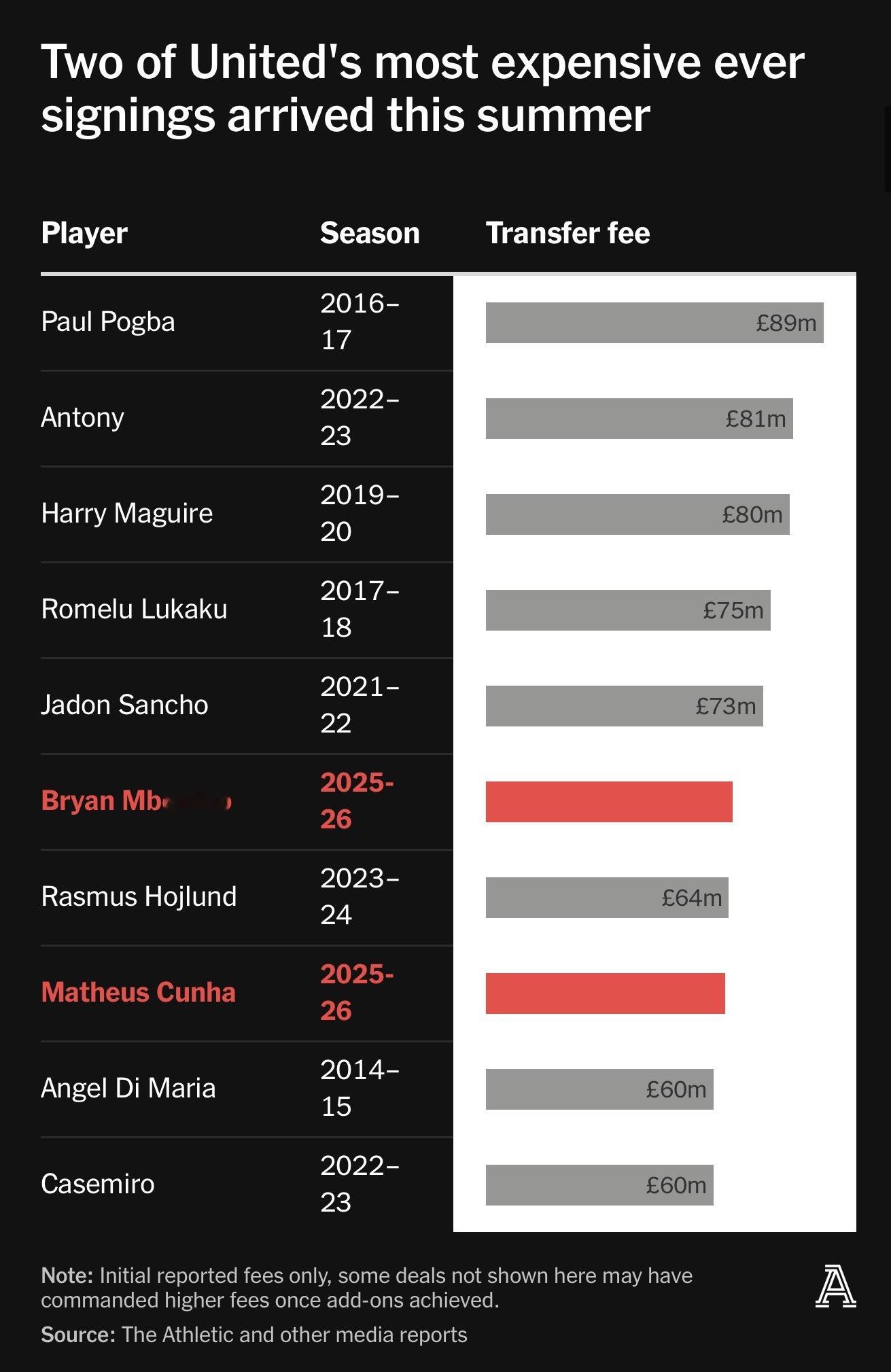

虽然目前只有两位新援(马特乌斯·库尼亚和布莱恩·姆贝乌莫)正式加盟,但他们的转会总额已高达1.275亿英镑(1.695亿美元),且在没有任何正式球员出售的前提下(拉什福德租借巴萨,带有买断条款),曼联依旧频繁出现在高额引援的传闻中。

尽管过去几年战绩挣扎,他们在球场之外依然是全球最具影响力的俱乐部之一。图二

如今,他们又即将签下RB莱比锡前锋本杰明·谢什科。

就像库尼亚和姆贝乌莫一样,谢什科的转会也不便宜。在纽卡斯尔周一提出改进报价后,曼联于周二提交了一份7500万欧元加1000万欧元浮动条款的首份报价。谢什科的首选正是曼联。

曼联为何能负担这笔巨额开支?

这个问题或许会令一些人感到困惑。除了中锋,曼联还在评估中场与门将位置的引援选择——即便头号门将奥纳纳预计会留队。同时,尽管不断传出“清洗”传闻,但到目前为止,曼联今夏还没有通过出售获得任何资金。

那么,问题自然就来了:曼联在财务收紧的背景下,怎么还能持续大手笔引援?

这不仅是因为库尼亚和姆贝乌莫,还要追溯至此前的运作。事实上,正是这些历史支出促使少数股东吉姆·拉特克利夫(Jim Ratcliffe)在今年3月公开感叹:曼联仍背负着大量未结转会分期。

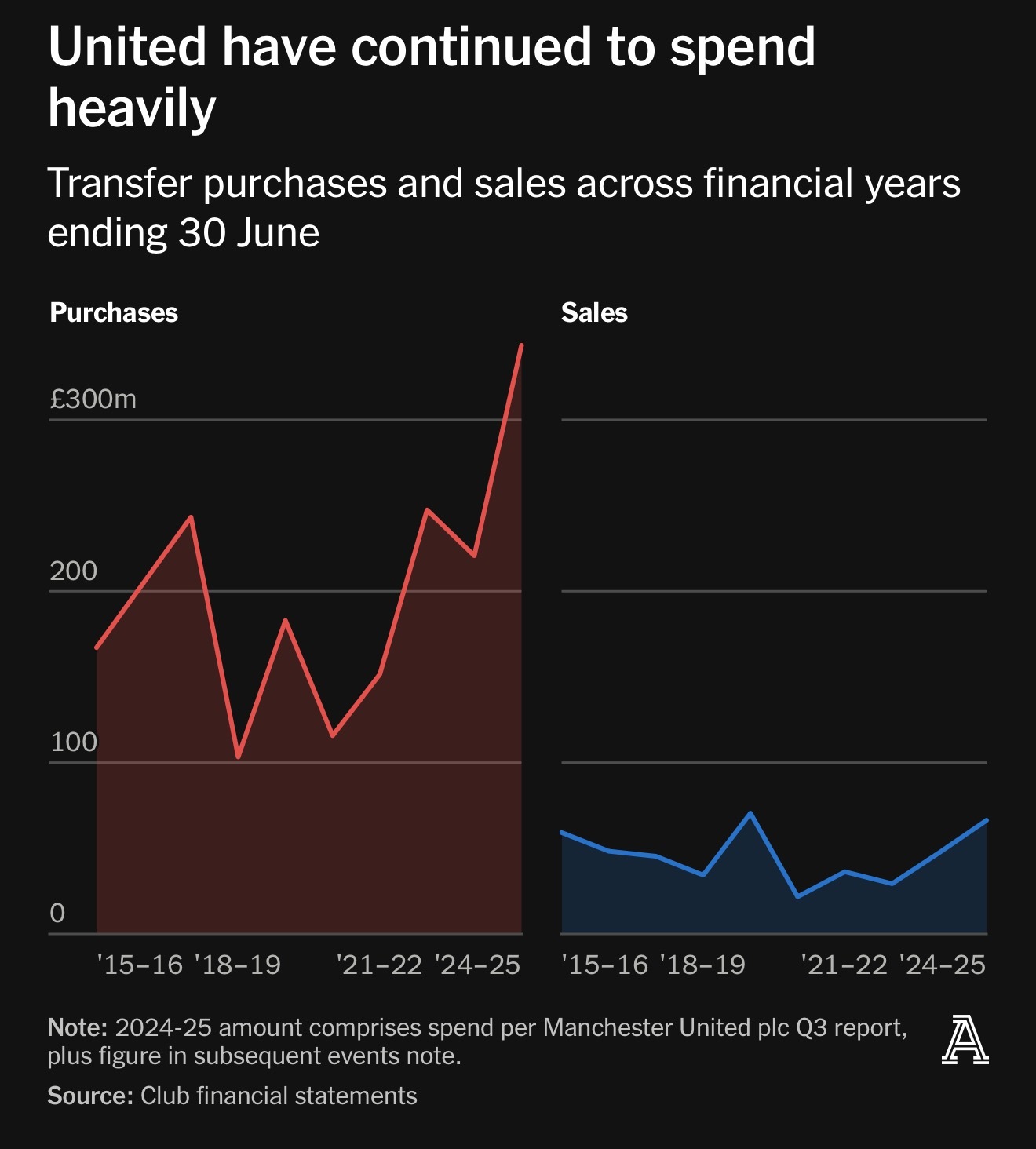

库尼亚的转会在6月30日财年结束前已完成,因此其7130万英镑的总价(见俱乐部第三季度财报)会计入2024-25赛季。再加上截止至3月31日的9个月中2.721亿英镑的支出,曼联在上赛季球员注册支出总额高达3.435亿英镑——这是英格兰足球史上第三高的单季支出(利物浦可能很快会超越)。值得注意的是,转会支出会在球员合同期内进行摊销,因此虽然账面上阵容成本增加了逾3亿英镑,但其对2024-25赛季财务表现和PSR(盈亏与可持续性规则)的影响将持续数年。图三

这是曼联史上最大的一季支出,但也并非反常。过去三个赛季,他们每年在转会上支出都超过2亿英镑,球员出售的收入却相形见绌。上赛季的球员出售收入6630万英镑,是过去十年中的第二高——即便如此,净支出依然创下了2.77亿英镑的新纪录。

现金与PSR:曼联财务能力的两大支柱

现代俱乐部的花钱能力取决于两方面:一是PSR规定,二是是否“有现金”或能筹到现金。

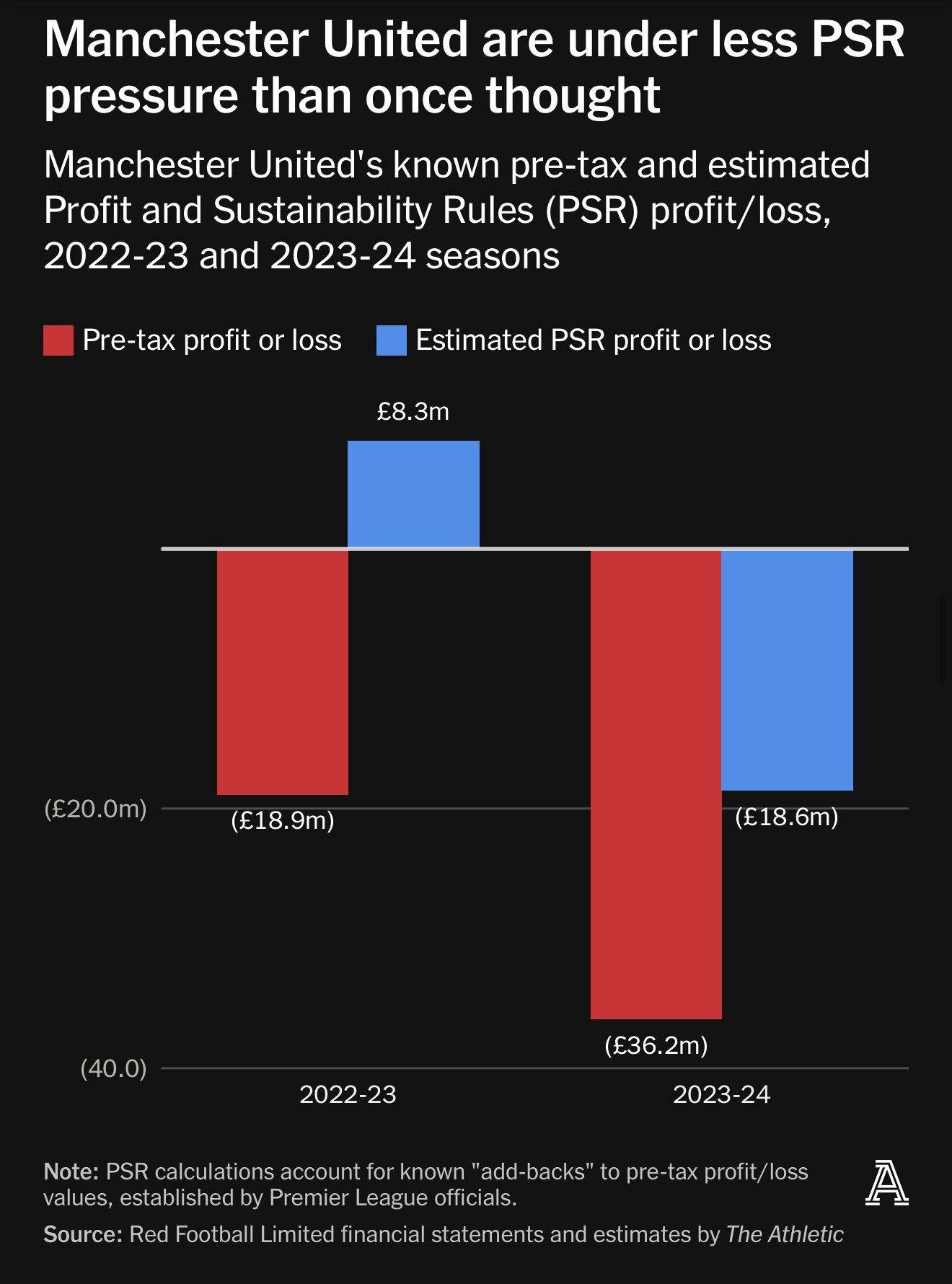

曼联的PSR情况没外界想得那么严重。正如 The Athletic 在6月报道的那样,曼联的PSR计算依据其子公司 Red Football Limited 的账目,而并不包含上市公司层面的大笔非足球支出。图四

虽然完整的上赛季数据尚未披露,但据估算,曼联在2024-25赛季最多可亏损1.41亿英镑而不违反PSR。他们并未触碰这一红线。在商业收入和比赛日收入有所增长的同时(尽管转播收入大跌),薪资总额的显著下降有助于缓冲整体亏损。即便仍可能录得亏损,幅度也是PSR所能容忍的。

不过,他们本赛季将拿不到任何欧洲赛事转播分成;而高企的阵容成本(摊销接近2亿英镑/年)仍在拖累财务表现。

一些已有的措施有助于控制未来的损失。比如拉什福德的离队虽然没带来转会费,却能为本赛季节省1400万英镑薪资支出。

曼联虽然还未正式出售任何球员,但从前球员的转会中获得了逾2000万英镑的转售分成(如阿尔瓦罗·卡雷拉斯、安东尼·埃兰加、马克西·奥耶德莱)。另外,由于切尔西未买断桑乔的租借合同,曼联获得了500万英镑赔偿,不过若今夏无法出售桑乔,这笔钱可能又得“还回去”——因为俱乐部又要负担他的全额薪资。

这些收入有助于改善账面盈亏,同时,根据付款时间安排,也可能帮助缓解现金压力。说到底,与其说是PSR约束了曼联的引援力度,不如说是“现金流”才是真正的限制因素。

净转会债务飙升,现金收紧

尽管曼联过去两季的亏损大致持平,但这一数字会被“轮换进”新一季PSR计算中。如果我们估算没错,他们今年仍有最多亏损1.41亿英镑的空间。

但过往的高支出也留下隐患。曼联的净转会债务(应付转会费减去应收)从2021年6月的不到1亿英镑飙升至2025年3月底的3.089亿英镑。

库尼亚和姆贝乌莫的转会均为分期付款。虽然这比一次性付清1.3亿英镑要轻松,也释放了短期空间,但他们原本就有大量应付款项。到2026年3月前,曼联需支付的净转会债务达1.755亿英镑。库尼亚的三年付款期其实是在俱乐部尝试争取五年分期未果之后达成的,这从侧面反映出曼联“现金紧张”。

俱乐部还在基础设施上投入,包括卡灵顿训练基地等项目,也进一步压缩现金空间。截止2025年3月,曼联账户中现金余额仅为7320万英镑——即使拉特克利夫注资了2.385亿英镑股本。这对大多数俱乐部来说是天文数字,但对曼联而言远远不够,因为他们账单实在太多。

信用额度与潜在融资扩张

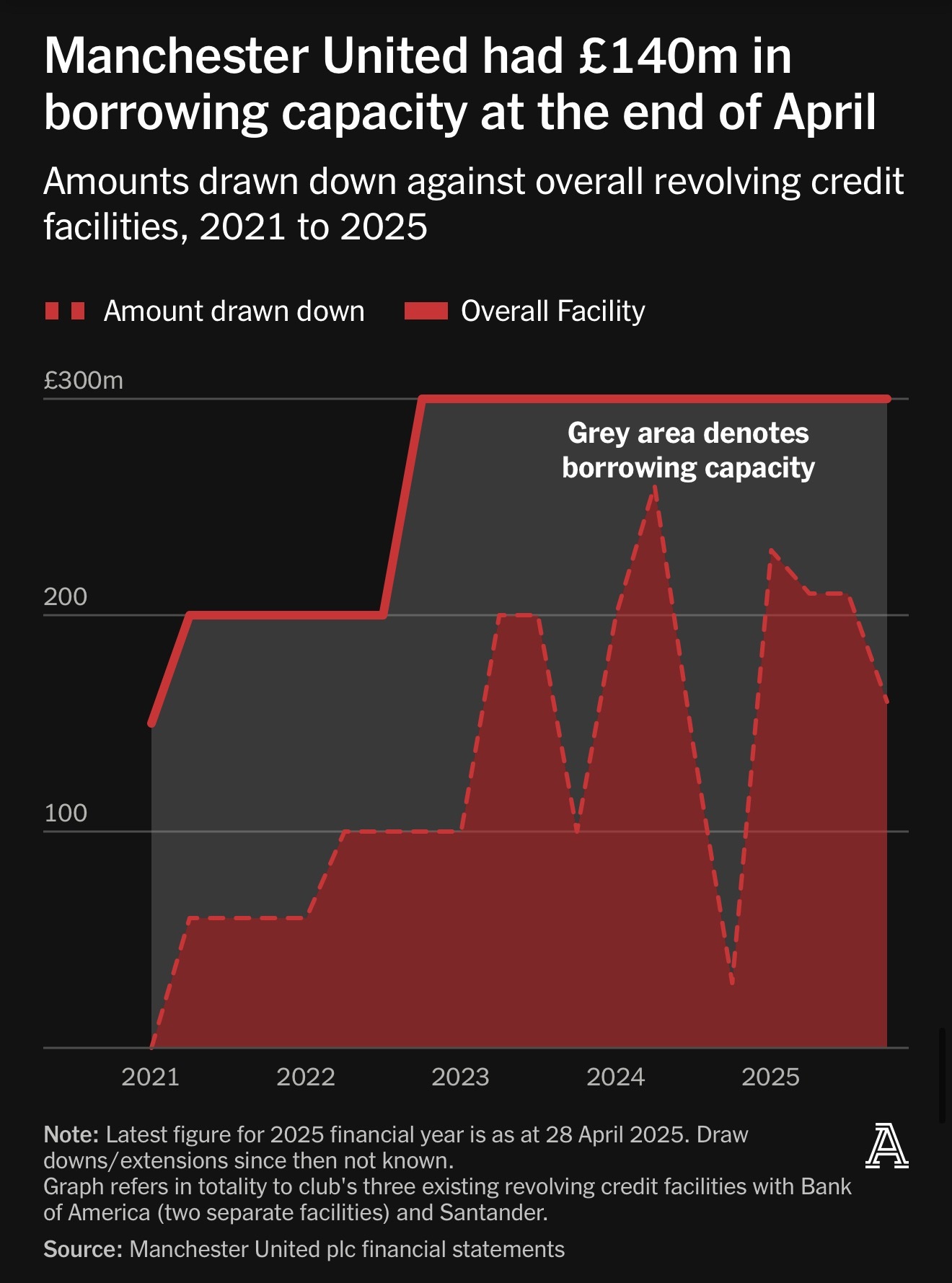

曼联早已设立多个循环信贷额度(RCFs,即公司透支账户),但直到疫情后才开始使用。2025年4月底,俱乐部偿还了5000万英镑的RCF欠款,从而释放了借款额度。图五

截至4月28日,曼联在三笔RCF中共支用了1.6亿英镑,尚可提取1.4亿英镑,尽管进一步借款会增加利息成本。

6月6日第三季度财报之后的财务活动尚不清楚,但7月10日,英国公司注册局显示曼联多个实体又新增了一笔抵押担保,债权人为美国银行——正是此前3亿英镑RCF的担保人之一。

去年6月28日,曼联曾延长其中1.5亿英镑RCF至2027年。此次新增担保,可能是进一步延长期限,也可能是提高借款额度。换句话说,曼联可能已获得比4月底可提取的1.4亿英镑更多的融资能力。

曼联未对此置评,仅表示如有变化将在9月发布的2024-25年度财报中披露。

节支措施、裁员与EBITDA的作用

拉特克利夫入主后,大量裁员与节流措施也切实改善了现金流。虽然无法与处理大牌球员薪资相比,但节约依旧有价值。

曼联预计2024-25赛季调整后 EBITDA(其衡量运营表现的指标)将在1.8亿至1.9亿英镑之间,较上赛季的1.477亿大幅提升,有助于增强经营现金流。

总的来说,曼联依然可以支出。虽然现金需要比过去更加谨慎管理,但近期的动作与持续的融资能力,依旧为他们提供了“花钱的空间”。

下一步是出售球员

不过,俱乐部内外都一致认为:必须出售球员。曼联在出售方面长期落后于同行,这也是转会债务飙升的一个主因。

加纳乔与安东尼是今夏最有可能带来可观转会收入的两人。而谢什科的到来,也让霍伊伦的未来变得不确定——他两年前以6400万英镑从亚特兰大加盟,目前账面价值约4300万英镑。曼联愿意接受3000万英镑的报价(尽管球员本人希望留下),这对PSR来说会是“账面亏损”,但有助于获得现金流。

后续也请“英力士员工”[doge]在节目里详细给大家解释下。