近日,伯克希尔·哈撒韦发布了2025年第二季度财报。这是巴菲特宣布将于今年底卸任CEO之后,公司发布的首份业绩报告。

本文从伯克希尔自营业务经营情况、投资持仓调整以及现金策略三方面进行深入解读。

一、伯克希尔Q2净利暴跌59%,运营利润仅微降4%

伯克希尔2025年第2季度营收925.15亿美元,上年同期是936.53亿美元,同比微降1.22%。

伯克希尔哈撒韦公司2025财年第二季度实现归属于母公司股东的净利润123.70亿美元,较上年同期的303.48亿美元同比大幅下降59.2%。

部分媒体以该数据作为报道焦点,然而需说明的是,本季度净利润显著下滑主要源于两方面因素:

其一为对多年前投资的卡夫亨氏公司计提37.6亿美元减值准备;

其二是股票投资市场波动,2025年二季度录得投资收益64亿美元,而2024年同期投资收益高达239亿美元,基数差异显著。

笔者此前多次阐述,评估伯克希尔公司的经营表现及估值水平时,建议采用实体自营业务与投资业务双维度分析框架。

其中,运营净利润(operationearnings)指标重点反映公司自营核心业务的经营成果,该数据剔除了所持股票及债券等金融资产的资本利得或损失影响,较通用会计准则(GAAP)项下的净利润更能准确体现公司实体业务的实际经营绩效。

值得注意的是,公司2025年第二季度运营净利润为111.6亿美元,较上年同期下降3.8%,整体经营状况保持稳健,并没有净利润同比大降近60%这一数字显示的那么严重。

二、铁路与能源业务领跑,保险承压不改整体稳健

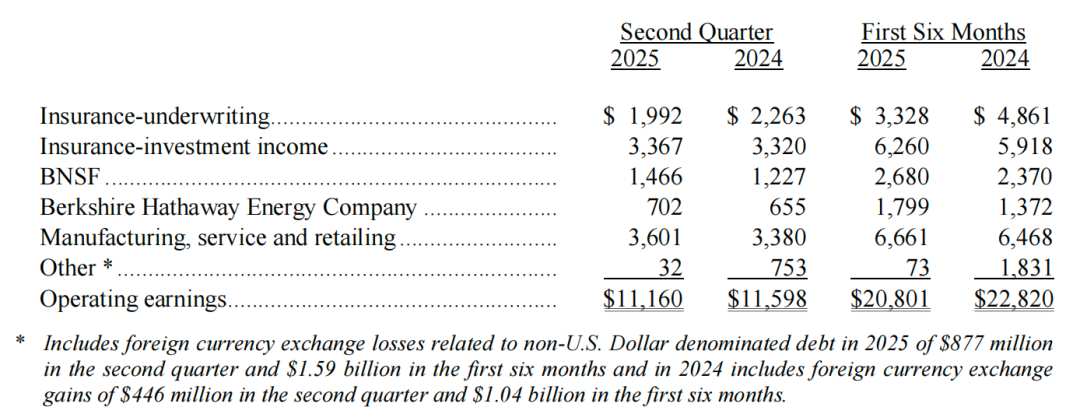

接下来,我们将对伯克希尔2025年二季度实现的111.6亿美元运营净利润进行拆解,探讨其背后的核心业务板块所做出的贡献。

1.保险业务短期承压

保险业务同样收到2024年高基数的影响,2025年二季度承保盈利19.92亿美元,同比下降11.9%。整体承保盈利下滑受加州野火损失8.5亿美元拖累。

核心子公司政府雇员保险公司(GEICO)表现稳健,二季度承保保费同比增长5.2%。

投资收入:二季度投资收入33.67亿美元,同比增长1.4%,主要来自短期国债及投资股票的股息所得。

浮存金:截止6月末,伯克希尔保险浮存金约1740亿美元(曾披露实际业务需求不超过300亿美元),近乎零成本的资金池进一步巩固了伯克希尔的投资优势。

2.铁路BNSF业务表现亮眼

铁路业务(BNSF)运营着北美最大的铁路运营系统之一,2025年二季度运营净利润14.66亿美元,同比大增19.5%,主要因运营效率提升和税率下降。

伯克希尔能源集团(BHE)主要运营天然气管道输送、输配电和可再生能源等公用事业,2025年二季度运营净利润从7.02亿美元,同比增长7%。

此外,制造、服务及零售业务二季度实现盈利36.01亿美元,同比增长6.5%。

总体看,除了保险承保业务今年二季度同比下降外,其余几个业务板块均实现稳健的增长。

三、投资组合调整:大概率减持苹果

伯克希尔除了投资其旗下近200家持股80%至100%的控股子公司外,还持有大量上市企业股份,其市场行为对整体市场具有显著影响。全球投资者极为关注巴菲特的投资动向,尤其是其买入或卖出股票的情况。

财报显示,截至二季度末伯克希尔前五大持仓分别为美国运通、苹果、美国银行、可口可乐和雪佛龙。持仓排名变化在于美国运通超过苹果成为巴菲特的最大持仓股。

财报披露伯克希尔仍然持有1.516亿股普通股(占流通股21.8%),持仓并未出现变动。

而季报中并未披露其余个股的具体持仓情况,但我们仍然可以大致估算一下,2025年一季度末,伯克希尔持有3亿股苹果股票,市值约666亿美元,同期持有美国运通1.516亿股,市值405亿美元,市值高出64%左右。

美国运通2025年3月31日收盘价267元,6月30日收盘价318元,上涨19%,持股未变,则持有市值为482亿美元。

同期苹果公司股价从3月底的222元下降到6月底的205元,下降7.7%,如果持有3亿股未变的话,则持有市值为615亿市值。

也就是说我们可以推测巴菲特至少卖出了615亿-482亿=133亿美元苹果股票,以苹果公司二季度平均股价210美元进行测算,则卖出了超过6000万股,苹果股票占整个伯克希尔股票仓位可能下降到20%以下,等8月中旬美股机构13F文件披露后我们可以再来印证一下我的推断。

四、卡夫亨氏大额减值背后的复盘

本季度,伯克希尔对卡夫亨氏计提了37.6亿美元的资产减值,截至6月底,伯克希尔将其卡夫亨氏持股的账面价值下调至84亿美元。这是公司多年持有该股后的首次重大会计调整。

因持股比例均超过20%且具备重大影响力,伯克希尔采用权益法核算卡夫亨氏(二季度末持有27.4%的流通股)和西方石油(二季度末持有28.1%的流通股)这两项投资,并且按持股比例确认卡夫亨氏与西方石油的净利润或亏损,计入伯克希尔利润表的"权益法投资收益"科目。

然而,巴菲特的卡夫亨氏投资并不成功,虽然这笔投资目前仍有账面盈利,但自2015年卡夫与亨氏合并成立这家包装食品巨头以来,其股价已下跌超过60%,而同期标普500指数上涨了200%。

这家老牌消费品巨头在通胀削弱消费者支出、品牌老化、消费者开始寻求更健康替代品的背景下,公司面临不小压力,目前正考虑剥离部分业务。

值得注意的是今年5月,伯克希尔的两位高管辞去了卡夫亨氏董事会职务,未来不排除伯克希尔会卖出卡夫亨氏的股票。

伯克希尔在卡夫亨氏投资案例中共计投入原始资本98亿美元(2013年亨氏收购投入42.5亿+2015年卡夫合并追加52.5亿),从2015年(卡夫亨氏合并完成)至2024年,伯克希尔累计获得62.32亿美元的税前现金股息。

不考虑持有的优先股盈利和税收,伯克希尔目前持有卡夫亨氏普通股10年间,获得总价值151亿美元(88亿市值+63亿股息),相较98亿元的投资成本盈利53亿美元,年化收益仅有4%左右,不甚理想。

但值得我们普通投资者学习的是,巴菲特买入卡夫亨氏后,该股股价虽然大跌超60%,依靠股息就收回了64%的投资成本,提供了巨大的投资回报安全垫。

五、巨额现金储备,静待美股下跌与回购窗口开启

根据财报,截至2025年6月底,伯克希尔的类现金资产达到惊人的3441亿美元(保险业务持有3398亿美元类现金资产),较3月底的3470亿美元略有下降,但这一数字较2023年底的1680亿美元仍然处于历史高位。

对于巴菲特手持大笔现金,市场也有不同的分析,有投资者认为今年5月,巴菲特宣布将在年底正式卸任CEO,由副董事长格雷格·阿贝尔接任。巴菲特是在给继任者阿贝尔“铺路”。

但我认为这种可能性很低,巴菲特非常看重自己的声誉,始终将股东的利益放在首位,为了继任者后续方便操盘而持有大量现金显然不符合股东的利益。

我更倾向于认为巴菲特就是简单的遵循价值投资的简单逻辑,比较当下所有资产的投资价值,选择性价比更高的资产。

目前美股整体估值处于高位,标普500指数PE为27.8倍(收益率3.6%),百分位处于84%的高位,而纳斯达克100指数PE为34.4倍(收益率2.9%),百分位处于76%的高位。

而目前短期美债收益率在4%左右,代表着无风险收益率,巴菲特的老师认为股票收益率至少要达到2倍以上的无风险利率才有比较好的投资价值。而目前代表美股的标普500指数收益率反而低于美债收益率,因此明显选择美债更加合适。

同时我们要注意到巴菲特买入的都是1年期以内的短期美债,而不是10年期的长期美债。这也说明巴菲特作为深度保守型投资者,已经未雨绸缪,在享受还不错的美债收益率的同时,也已经做好了美股大幅下跌的准备,届时能够迅速筹集现金买入看重的标的。

此外,近期美国股市持续走高的背景下,伯克希尔·哈撒韦公司的股价较历史高位已累计下跌逾10%。

值得注意的是,该公司在此期间并未实施股票回购计划。这一现象从侧面反映出,即便作为公司掌舵人的沃伦·巴菲特,亦未认为当前伯克希尔·哈撒韦的股票估值处于具有吸引力的低位。

基于此,投资者可将伯克希尔·哈撒韦启动股票回购的时点,视为研判该公司股票是否进入价值低估区间的重要参考指标。