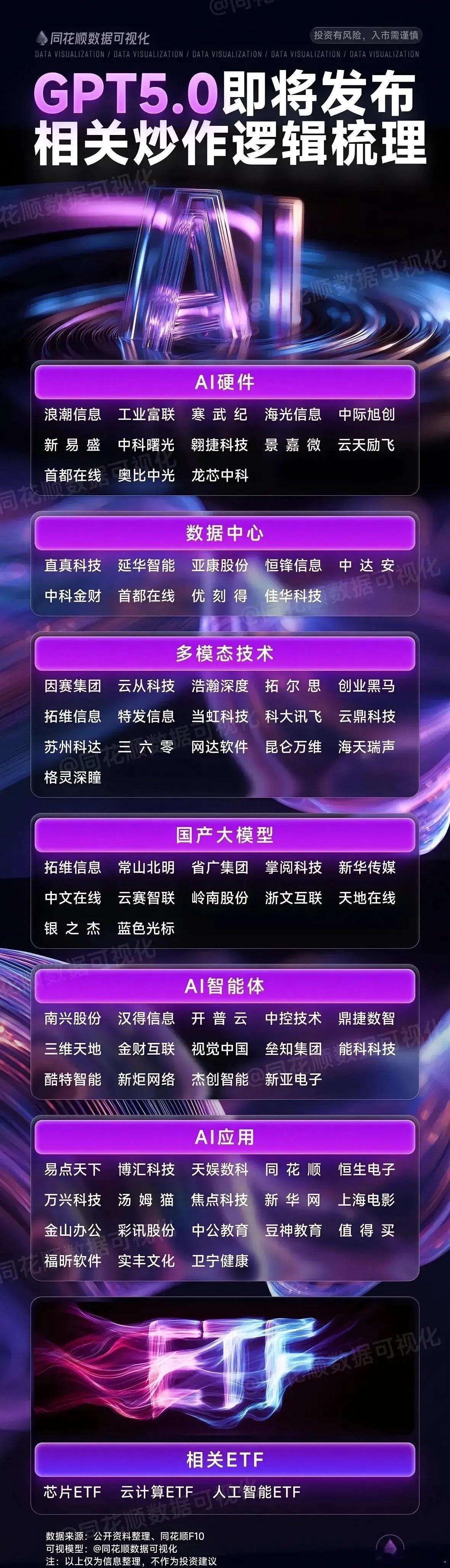

GPT5.0炒作逻辑:全产业链共振,算力与应用双轮驱动

一、GPT5.0的发布预期,本质是 “算力革命→模型突破→场景爆发” 的产业链传导:

底层支撑:AI硬件解决“算力瓶颈”,数据中心提供“训练底座”;

技术突破:多模态技术、国产大模型是核心竞争力;

价值落地:AI智能体、行业应用实现商业闭环。

市场聚焦 “技术壁垒高、业务关联深、订单确定性强” 的标的,同时警惕“蹭概念”的炒作风险。

二、分板块核心标的解析

AI硬件:

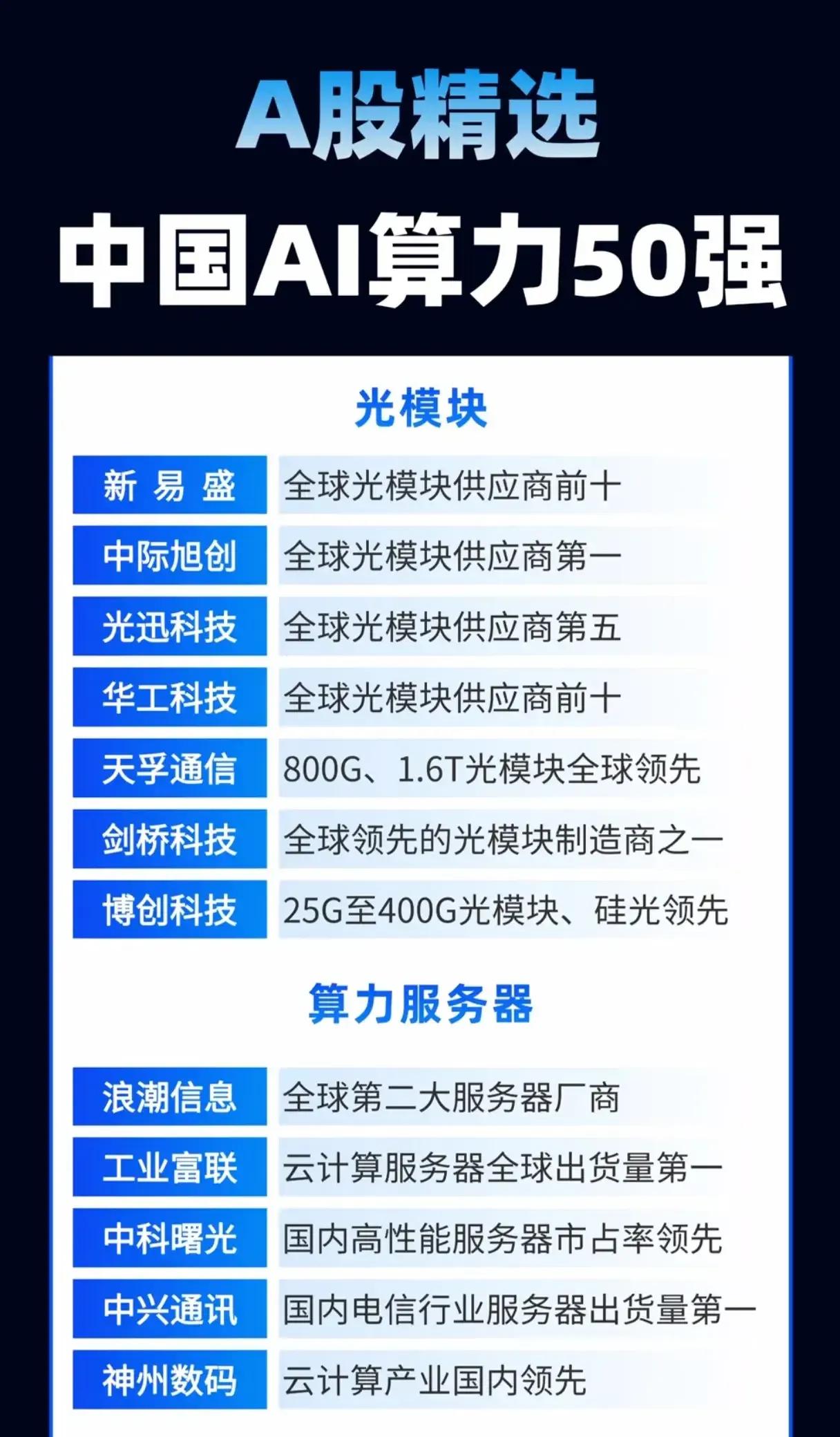

GPT5训练需万卡级集群,直接拉动AI芯片、服务器、高速光模块需求。

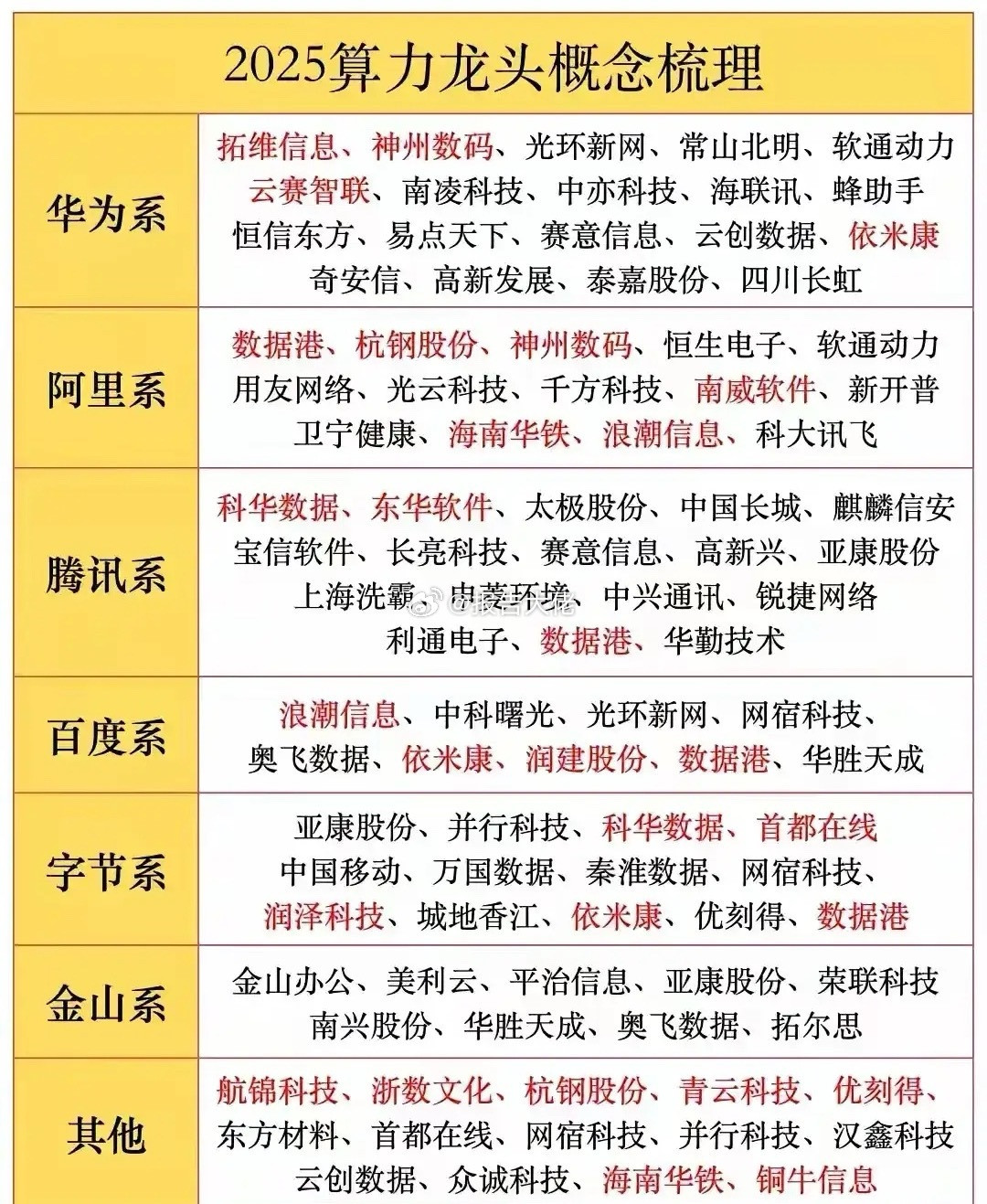

浪潮信息:AI服务器全球市占率超30%,为微软、百度提供定制化集群,2025年Q2净利润预增200%。但需警惕美国出口管制对海外订单的冲击,且服务器业务依赖英伟达GPU,存在供应链风险。

工业富联:英伟达H100/GPU服务器代工厂,年产能超100万台,绑定微软、亚马逊,2025年AI代工收入占比提升至40%。但业务高度依赖单一客户,技术迭代可能导致产能过剩。

寒武纪:国产AI芯片龙头,思元370芯片算力达128TOPS,百度文心一言核心供应商,2025年Q1研发投入占比35%。技术壁垒高,但商业化进度较慢,盈利周期长。

中际旭创:800G/1.6T光模块全球市占率第一,GPT5集群互联核心供应商,华为、微软订单占比50%,2025年Q1净利润增长68%。受益于光模块升级周期,但1.6T产品面临新易胜、旭创科技的竞争,毛利率或承压。

数据中心:

承载算力集群,运维、托管、边缘算力需求爆发。

直真科技:数据中心智能运维龙头,服务中国移动、阿里云,2025年Q2政企订单增长75%。但业务集中在传统通信领域,AI转型尚处初期,技术适配性待验证。

亚康股份:AI数据中心全生命周期服务商,为字节跳动、腾讯提供运维,2025年Q1净利润增长55%。受益于“东数西算”工程,但客户集中度高,议价能力弱。

首都在线:边缘算力服务商,在京津冀、长三角布局200+边缘节点,支持实时推理,2025年Q2边缘业务收入增长80%。但算力规模较阿里云、华为云差距大,盈利依赖政府补贴。

多模态技术:

GPT5或强化图文音融合能力,拉动计算机视觉、语音识别、跨模态大模型需求。

拓尔思:NLP技术龙头,“拓天大模型”覆盖政务舆情、金融风控,专利超1000项,2025年Q1净利润增长35%。但依赖政府订单,民用场景拓展缓慢,商业化天花板有限。

科大讯飞:语音识别全球领先,星火大模型在教育、医疗场景落地,与华为昇腾硬件深度绑定,2025年Q2政企订单增长70%。技术壁垒高,但民用化进度待验证。

海天瑞声:AI训练数据服务商,为OpenAI、字节跳动提供多语言标注,覆盖100+语种,2025年Q1数据标注收入增长90%。商业模式依赖数据需求周期,若GPT5减少外部数据采购,业绩或承压。

格灵深瞳:计算机视觉龙头,将行人识别、行为分析技术适配多模态大模型,2025年Q2智慧安防订单增长65%。但ToG业务回款周期长,现金流压力大。

国产大模型:

国内厂商加速研发大模型,寻求“差异化竞争”。

拓维信息:华为昇腾生态核心伙伴,共建“鹏程.盘古”大模型,覆盖智慧城市、教育,绑定华为但技术自主性存疑,大模型盈利能力尚未体现。

常山北明:华为鸿蒙+鲲鹏双生态,与腾讯合作开发工业大模型,大模型尚未实现规模化盈利,且面临百度文心、阿里通义的竞争。

中文在线:“四月天”网文大模型,覆盖3000+作家、5000万+字库,内容版权是核心壁垒,但面临监管风险。

AI智能体:

AI智能体替代重复劳动,拉动数据管理、RPA、知识图谱需求。

南兴股份:智能存储+AI数据中台,为腾讯、字节提供非结构化数据管理,但依赖硬件销售,软件服务占比不足20%,技术附加值低。

汉得信息:ERP+RPA融合,为华为、海尔提供流程自动化,受益于企业数字化转型,但海外业务拓展缓慢,国际化竞争力弱。

视觉中国:AI素材库+版权服务,为Midjourney、Stable Diffusion提供合规素材,版权壁垒高,但面临开源素材冲击,毛利率或下滑。

AI应用:

GPT5推动AI在办公、教育、医疗、营销等场景落地,寻找“刚需+高渗透率”标的。

金山办公:WPS AI嵌入文档生成、数据分析,企业版用户超500万,办公场景刚需,但面临微软Copilot竞争,国内替代需政策推动。

万兴科技:创意软件嵌入AI生成,C端用户粘性高,但付费率仅3%,盈利依赖广告变现,稳定性差。

卫宁健康:医疗AI大模型,覆盖电子病历、辅助诊断,与三甲医院合作超300家,政策驱动但落地周期长,短期业绩难爆发。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!