据媒体报道,河北世昌汽车部件股份有限公司(下称“世昌股份”)在冲刺北交所IPO的关键时刻,因高度依赖第一大客户吉利汽车、毛利率“异常偏高”而遭到北交所连续问询,定价公允性与可持续经营能力正成为其IPO前景中的核心争议焦点。

高度依赖:一家公司撑起近五成营收

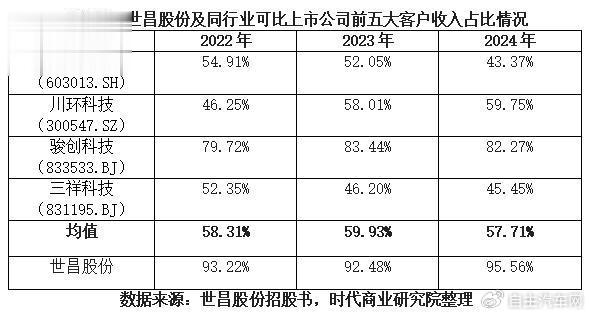

世昌股份是一家专注于汽车塑料燃油箱的供应商,看似“专精特新”,但其业务结构却暴露出高度依赖单一客户的风险:2024年对吉利汽车的销售占比高达50.45%,三年内始终稳居其第一大客户。更夸张的是,公司前五大客户收入占比常年超90%,远高于行业可比公司的58%左右的平均水平。

这意味着:一旦主要客户采购计划调整或转向其他供应商,世昌的营收基本“塌方”。而这也正是北交所重点问询的隐患所在。

合作“过密”:从供货到合资,再到对赌协议

世昌与吉利的关系远不止简单的供需链合作,而是深入资本层面的“绑定”:

2022年合资成立浙江星昌,吉利持股9%

双方还曾签署对赌协议:若合资公司达不到净利或营收指标,世昌需以“本金+利息”回购股权

这意味着,世昌不仅依赖吉利“给订单”,还可能因为吉利“不给利润”而背负财务对价风险。这种结构,一方面保障了吉利的配套效率,另一方面却让世昌几乎无法摆脱甲方角色。

尽管这一对赌条款在2023年已解除,但依赖关系并未实质性改变。

毛利率“反常”背后:真正的溢价,还是报表美化?

更值得警惕的是,世昌向吉利销售产品的毛利率不仅年年攀升,而且显著高于其他客户:

向吉利销售毛利率:28.16%(2024年)

向其他客户毛利率:23.04%

全部燃油箱产品平均毛利率:25.70%

通常,大客户因议价能力强,售价更低、毛利率更薄。但世昌的情况却“反向运行”。对此,世昌解释为:吉利车型采用定制化、技术门槛高的产品,比如银河系列的“高压油箱”,因此售价偏高。

问题在于:这些“高技术”油箱是否真的构成“独家核心竞争力”?还是借技术复杂度“抬高毛利、包装业绩”?

北交所显然并未轻信其解释,而是连续两轮问询,要求详细对比同行、披露定价基础,这也说明其合理性仍待检验。

风险提示:“伪独角兽”光环易碎

在“专精特新”概念火热、北交所扶持“小巨人”企业的大背景下,世昌股份似乎符合政策鼓励方向。但业务模式上“偏科严重”、客户结构高度失衡、与大客户的关系缺乏独立性、利润来源成色存疑,都使它更像一只外形亮眼但实质单薄的“伪独角兽”。

一旦未来吉利调整供应链布局、内部整合部件采购、或招标机制更迭,世昌面临的营收塌陷将成为现实。

IPO的“准入门槛”不是利润,而是独立性

一个值得深思的问题是:

一个对客户如此依赖、对议价能力如此缺乏独立性的企业,是否具备资本市场所需的“可持续成长性”?

IPO不是融资通行证,而是企业走向公众市场、接受更严审视的开始。世昌股份要想真正迈过这道门槛,不能只靠“吉利背书”,更要建立起多元客户体系、透明定价机制与独立盈利模型。

否则,“上市即顶峰”将不是杞人忧天,而是不可回避的现实逻辑。