前段时间,紫光股份准备“登陆港股”。

2025年3月份,紫光股份发布公告称:“为深化公司全球化战略布局,加快海外业务发展,增强公司在境外融资能力,进一步提升公司国际品牌形象”,拟赴港上市。

其实,公司在之前就有融资的打算。

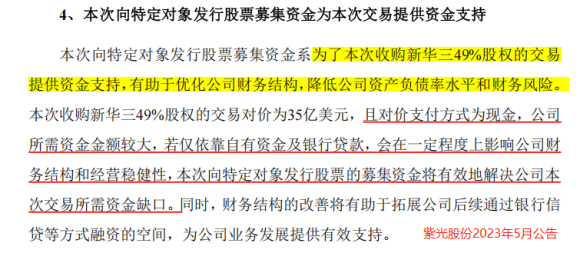

早在2023年,紫光股份曾拟向特定对象增发股票120亿。

一是为了收购新华三提供资金支持,当年紫光股份以35亿美元的交易对价进行收购,还是现金支付,的确不是小数目;二是可以优化公司财务结构,降低资产负债率水平和财务风险。

整个收购事件其实很有趣。

2016年公司就收购了新华三51%的股权,按上面原定的计划增发并收购后,可实现对其100%持股。

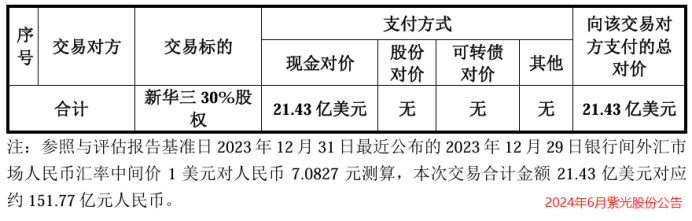

但后面这次融资行为停止实施,紫光股份只能“自掏腰包”,以21.43亿美元的价格,拿下了新华三30%的股权(比此前计划的少19%),于2024年9月完成资产交割。

收购新华三,对紫光股份来说非常“划算”。

紫光股份是ICT(信息通信技术)领军企业。但公司成立之初,定位是IT产品分销商。

2016年收购新华三后,将产品拓展至服务器、交换机等IT基础设施。换句话说,收购了新华三,紫光股份才逐步实现了在ICT领域“云-网-安-算-存-端”的全面布局。

公司有多个产品市占率国内领先,2024年紫光股份刀片服务器国内市场份额54.4%,排在第一;以太网交换机国内市占率31.1%,位列第二;企业级WLAN国内市占率28.5%,连续十六年保持第一;X86服务器市占率国内第三……

要知道,核心产品服务器、存储、交换机和路由器等硬件产品,都是新华三的主要业务。

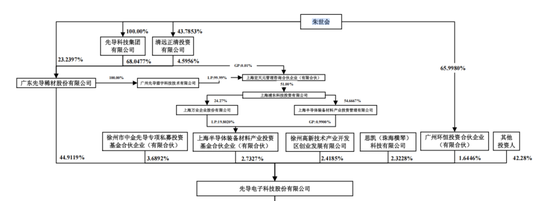

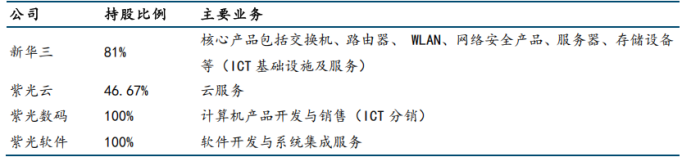

紫光股份旗下有新华三、紫光云、紫光数码、紫光软件4家主要子公司。

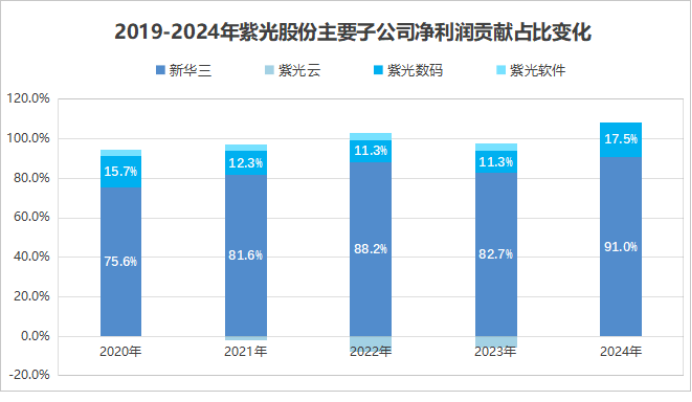

实力最强的还是新华三,2024年新华三为紫光股份贡献了约68%的营收。2022-2024年,新华三净利润占紫光股份净利润的比例分别为88.2%、82.7%、91%。

当然,紫光股份的数字化业务与软件类服务也很厉害。

据公司2024年报披露,紫光股份已经服务国内90%以上的金融机构和电力能源企业,服务国内所有的百强医院与双一流高校,在金融、能源、医疗等多个领域完成业务落地。

收购新华三后,紫光股份业绩开始一路狂奔,2015-2024年间,公司营收从133.5亿跃升至790.24亿。2025年8月,公司市值已突破700亿元。

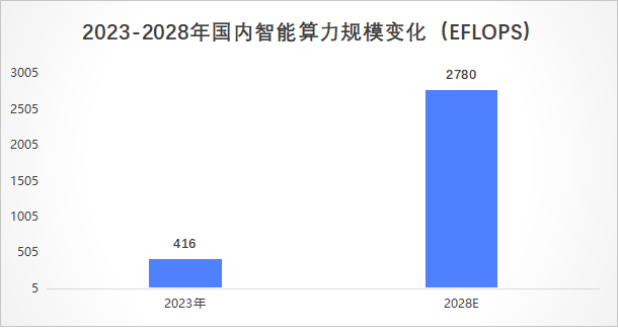

AI发展下,算力需求快速增长。

预计2023-2028年间,国内智算规模将从416EFLOPS增至2780EFLOPS,年复合增长率超过45%。算力由芯片提供,2024年国内AI芯片出货量超270万张,国产AI芯片出货超82万张,国产化率超30%,与2023年相比提升了近16个百分点。

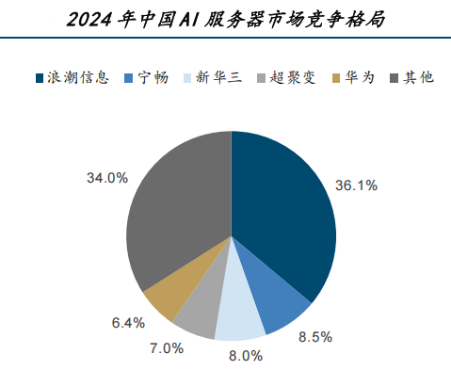

虽然2024年国内AI服务器厂商中,仍是浪潮信息以36.1%的市占率一马当先。

但好在新华三下游客户更多面向G端,使用国产芯片的比例较高,在信创和国产化背景下,公司日后有望实现更高的服务器出货量。

收购是一把双刃剑,收购新华三虽然为紫光股份带来更大的经营规模、更广泛的业务布局,也在其身上产生了一系列连锁效应。

一是商誉的“激增”。

商誉可以简单看作,收购公司时产生的“溢价”。

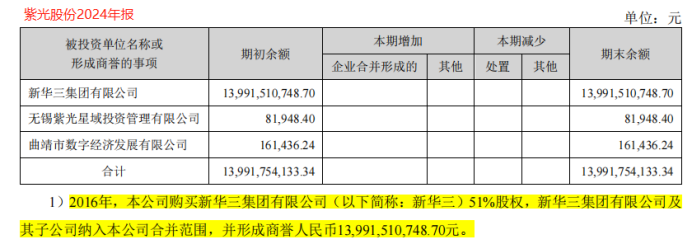

当合并成本>被购买方可辨认净资产公允价值,中间多出的差额就是商誉。2016年收购新华三后,紫光股份商誉突增至139.9亿元。

好在,多年过去,2024年紫光股份商誉仍为139.9亿元,并未发生明显的减值迹象。

公司将新华三整体,作为独立资产组进行减值测试,减值测试的范围,则是固定资产、无形资产等与商誉相关的最小资产组。2024紫光股份年报显示,以5年预测期、12.46%的税前折现率、1.1%的现金流量增长率测算,新华三的商誉并未发生减值。

加之新华三本身的经营状态也不错,2024年该公司营收达到550.74亿元,同比增长6.04%,保持着稳健增速。

二是带来财务压力。

对新华三的第一次股权收购,令公司商誉出现明显增长。

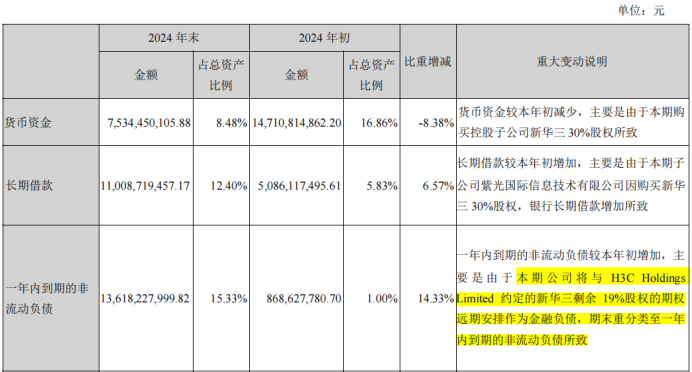

第二次收购,则令紫光股份在财务上有不小承压。紫光股份收购新华三30%股权的交易对价为21.43亿美元,以2023年12月29日1美元对7.0827人民币汇率测算,折合约151.77亿人民币。

这笔钱,一部分是从公司货币资金里出的,与2023年相比,2024年紫光股份货币资金减少了近72亿,从147.11亿降至75.34亿。

还有一部分钱,是从银行借来的,2023-2024年紫光股份长期借款从50.86亿增至110.09亿。借来的钱肯定要交利息,2024年公司利息费用直接攀升至8.58亿,同比大增171%。

同时别忘了,新华三还有剩余的19%股权,不在紫光股份手中。

但这些股份也已被公司纳入远期期权安排里,同时作为金融负债,重新划入一年内到期的非流动负债中。与去年相比,2024年紫光股份一年内到期的非流动负债增加了超49亿元。

紫光股份本身偿债压力就不小,2024年速动比率仅有0.48,需要补充流动资金来缓解这一问题。

鱼和熊掌,不可兼得。

新华三既是紫光股份营收的重要组成部分,旗下刀片服务器、交换机等多个产品,均做到业内领先水平。可同时,也为公司带来过百亿的高额商誉和不小的债务压力。

当下,人工智能快速发展,借助于新华三,紫光股份在ICT领域“云-网-安-算-存-端”的布局,这项收购总体来说仍是利大于弊的。