美联储9月降息已成定局!可能有些人对此抱有很高的期望,认为降息后咱们也会跟着降,到时候A股又得来一波大的。

对此我只能说,先不要过分乐观,美联储的货币操作空间,很可能没有市场想象的那么大。

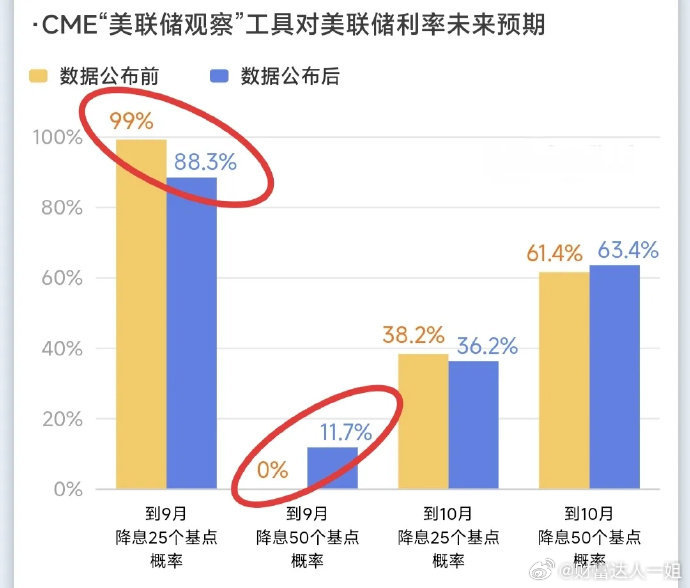

目前CME对9月降息25bp的概率,从99%回落至88.3%,但对降息50bp的概率,从0提升至11.7%。

也就是说,市场已经定价9月必降息,甚至有可能降50bp。

但目前10y美债收益率,仍在4.08%,并没有跟随市场预期大幅走低,如果国债期货市场认为美联储会连续降息,那现在应该低于3.8%才对,3.6%都正常。

我认为出现这种背离,主要有2点原因:

1. 懂王关税的影响,还未真正体现。

对等关税8月7号才开征,对印度icon那50%的二级关税,8月27号才开征,传导到通胀上,至少要花2-3个月的时间。

懂王还准备对俄罗斯icon实施第二阶段制裁,或许会扩大二级关税的征收范围。

也就是说,到今年底,美国通胀有可能二次走高,届时将抑制美联储的降息空间。

2. 美债规模已经突破37万亿美元,哪怕降息25bp,基准利率还有4%,利息支出依然非常高。

后面再发新债,非利息财政支出的规模受限,对GDP的提升作用将边际递减。

也就是说,美国依靠财政扩张来刺激GDP的效果,会越来越低,这将影响美债信用,体现到利率期货市场上,就是资金要求更高的风险补偿,即长债收益率降不下来。

更何况美国降息,咱们并不一定跟着降,货币操作的方法有很多种,比如重启国债买卖,也是一种不降息而释放流动性的重要手段。

总体而言,我认为不宜对美联储降息抱有过高的期望,市场对降息的定价也比较充分,走一步看一步为妙。股票[超话]

评论列表