出品|妙投APP

作者|丁萍

头图|视觉中国

在经历了8月一波凌厉攻势之后,A股在9月初上演了暴跌又反弹的“过山车”行情:

截至9月4日,上证指数已经出现三连跌,累计跌幅达到2.83%;代表科技成长板块的科创综指跌幅更大,累计收跌8.74%。就在悲观情绪蔓延之际,市场很快出现大反弹,上证指数已经收复了9月3日的大阴线。

一时间看涨与看空的声音此起彼伏。

悲观派直言,这次反弹不过是“死猫跳”,缺乏持续动力,牛市或已临近尾声;乐观派则反驳,尚无关键见顶信号,当前调整更像牛市旅程中的一次短暂“喘息”,后市依然可期。

那么,这轮牛市究竟是动能耗尽,还是只是中场休息?如果牛市尚在,投资者又该如何规避牛市里不赚钱甚至亏钱的情况?

三个见顶信号

过去投资者常问:何时止盈才算合适?

我们认为可以从两个维度来参考:一是目标收益率;二是估值指标,也就是判断大盘是否见顶的信号。

第一种是人为设定的明确目标,比如赚一倍就卖,或者赚三倍就兑现。这种方法清晰直接,但也存在问题:假如你的目标是一倍收益,而市场在你达到90%时就已接近顶部,若未能及时落袋,就可能错过最佳卖点。

所以止盈时机不能只看个人目标,更要结合一些关键的中长期估值指标。这些指标往往能在市场真正见顶前提前一到两个月释放预警,为投资者争取宝贵的操作窗口。

第一个指标是比较著名的“巴菲特指标”——即GDP与股市总市值的比值。这个比值比较直观,若该比值低于1则代表市场相对低估;超过1基本就是一键清仓的信号。现在这个比值大约是0.8,股市是116万亿(截至2025年8月Wind统计口径),国内GDP大概是140万亿(国际货币基金组织预估我们2025年GDP约为19.23万亿美元)。

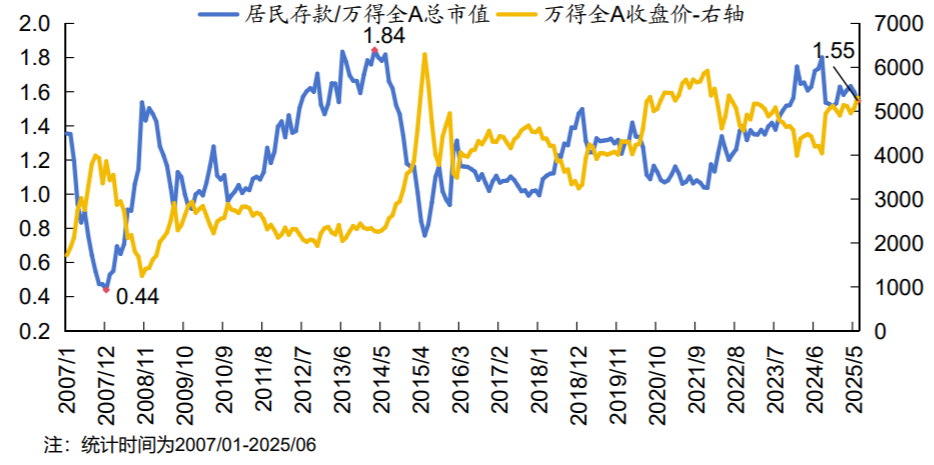

第二个指标是居民存款与总市值的比较。历史上国内这一比值大多在1.1至2区间波动,目前约为1.5,处于高位,意味着居民财富规模相对于股市依然庞大,存款“搬家”(向股市转移)的空间还有不少。

当居民存款规模显著下降时,往往是市场见顶的信号,这个时候同样建议谨慎退出。举个例子,2007年12月,A股在达到历史高点后,居民存款规模/万得全A总市值为0.44;2015年4月,这个比值约为0.7,同样是牛市接近尾声的信号。

第三个指标是股债收益差,即股票指数股息率减去10年期国债收益率。若结果为正且差距较大,说明股票现金流优势更强,是配置信号;反之,差距缩小甚至为负,则意味着股市估值偏高,是卖出信号。目前A股整体股息率约2.5%–2.8%,高于目前10年期国债收益率(1.7%左右)。

这三个指标都是评判股市中长期的重要参考。

比如,巴菲特指标在接近1倍时不一定非得立即全卖,但当指标到了0.9左右,就可以开始逐步减仓。如果你不是特别急,用一个月左右的时间,分批卖出,比如每天卖5%左右,慢慢撤出。当然,也有人选择更果断的方式——一键清仓,卖完就停止,避免后续情绪波动影响判断。

这就像曹操对袁绍的评价:“干大事而惜身,见小利而忘命”,意思是说袁绍做大事时过于顾虑自身安危,做小事时却斤斤计较小利,反而忘记了自己的根本使命。在牛市中,要想赚一倍、两倍甚至更多,就不要在最后几个月为了一点点涨幅纠结不放,以免最终失去全部收益。

牛市上游很难准确预测,比如市场涨到8000点的时候,你不太可能准确在8000点卖出。能够在7500点以上大部分清仓,已经很优秀了。举例来说,如果你定的目标价是8000点,能卖到6500点左右的平均价格,就已经相当不错了,这代表牛市的上涨空间已经大部分兑现了。

千万别纠结于“我要等到最高价才卖”,这样的想法往往会让人错失最佳时机。

攻守兼备配置

如果你也相信牛市没有结束,自然会关心接下来该如何配置?

牛市多暴跌,可以考虑用“哑铃策略”平衡攻守:一端配置稳健资产,如高股息股,用来防守;另一端则要抓住主线,牛市从来不是“齐涨齐跌”,想要获得超额收益,就必须抓住主线。

这样既避免“只涨才买”“跌了再加”的追涨杀跌,又有心理缓冲,让投资者更易坚持长期计划,避免因短期波动而盲目操作。

高股息股的逻辑无需赘述:现金流稳健、分红率高,能提供“收益底线”,即使市场波动,也有分红作缓冲。

真正值得深入探讨的,是这轮牛市的进攻端:在众多板块里,谁能承担主线?答案是科技。

科技股不仅是牛市的"常客",更是每一轮牛市背后最有可能的核心推动力。原因并不复杂:当流动性宽松、利率下行时,市场愿意拉长久期、提高对远期现金流的定价意愿,首先受益的正是高久期的成长与科技。

这就是我们常说的“估值扩张”——整体盈利尚未全面改善,先由贴现率下行带来估值倍数上移;随后再由产业创新把“估值”逐步换成“业绩”。

从更长周期看,科技与增长是同义语。很多人谈康波周期,强调萧条期的动荡与资源为王。但我们认为,康波周期的核心其实是科技进步和经济增长。

这也解释了为何在本轮“萧条—再平衡”的阶段,中国没有搞大水漫灌式刺激,反而把政策红利与资源更集中地投向科技强国与新能源“弯道超车”:本质上是在为下一轮复苏与繁荣布置产能与能力。如果有科技的新一轮浪潮,那么中国一定在前列,正如人工智能领域中美唯二并肩。

回顾历史,当市场是以估值扩张或新技术浪潮驱动为主时,成长股尤其是科技板块往往会主导牛市:A股的2013–2015年行情与2019–2020年行情,美股的1995–2000行情与2009–2021行情都如此;而当驱动来自盈利修复或再通胀时,周期与金融更容易领跑:A股2006–2007年、2016–2017年,以及美股2003–2007年皆为例证。

把这两条范式与当下对照,我们当下的行情实际上更接近前者——目前(2025年中后)市场主要靠估值扩张支撑:上证指数突破3800点,整体盈利改善有限(银行、周期利润增速平稳但未见系统性高增长),国内货币政策偏宽松,10年期国债收益率更是徘徊在1.7%附近。

在这样的环境下,越来越多的资金愿意为“未来”支付更高溢价的资金,就会更自然地流向科技与成长。

我们认为,这一轮的主线落在科技上,不仅因为估值扩张的环境,更是因为科技突破正在推动中国资产的估值重构,这点在AI的直接受益方向上体现得尤为清晰,尤其是智能驾驶与机器人。

从趋势上看,这两者并非孤立,反而有着大量的重叠:它们本质上都是制造业的延伸,许多关键公司同时处在新能源汽车产业链中,通过整车电子电气架构、传感器与执行机构、功率器件与高算力平台的协同演进,形成“从车到机”的技术外溢。

事实上,今年年初以来的科技行情,已经把“乐观的前景”转化为“复苏的底气”。如果按照产业生命周期的逻辑去看,AI仍处在从萌芽期向成长期过渡的阶段。

一个典型的迹象是,大模型相关的渗透率刚刚跨过早期门槛,应用开始从实验转向商业化试点。换句话说,资本和产业都在验证一件事:业绩能否跟上想象。成长股的逻辑也因此更清晰——不是单波上涨,而是“验证—迭代—再定价”的多轮过程。

把视角进一步落到“场景”,我们更愿意把机器人视为AI最重要的落地分支之一。除了大家熟悉的工业制造机器人之外,物流与新能源环节的机器人已经在过去几年实现了较大规模的应用,更值得重视的是家用机器人(C端机器人)。

随着软硬件成本沿学习曲线持续下行、家庭应用的感知与交互门槛被不断降低,家用机器人能否像冰箱、洗衣机那样成为标配?未必在今年或明年定论,但我们认为这是一个时间换空间的长期命题,一旦进入消费加速阶段,释放的成长弹性将远超当前想象。

整体而言,这轮牛市之所以由科技主导,是因为宽松、利率下行、久期拉长的宏观环境,与AI、算力、半导体、工业数字化、新能源等产业创新形成了同向共振。只要“估值先行、业绩接力”的链条不断裂,科技就继续是市场的主线。

写在最后

我们也要承认,科技也是一条高波动的主线,上涨的时候凌厉,回调起来也猛。面对这样的行情,大家最关心的问题是:我们该怎么操作?

对于这个问题,我们认为核心在于把握牛市的基本原则——尽量持有,少做波段操作。投资者先给自己设定一个明确的目标收益,比如想赚一倍、两倍,甚至三倍、五倍。再根据这个目标制定相应的操作策略:是选择搏一搏,快速冲刺,还是按稳健的投资思路去坚持持有。

有仓位的问题解决了,但如果现在是空仓,或者仓位不多,又该怎么办?

一个字,就是等。

其实在牛市中,最关键的信号往往不是连续上涨,而是突然出现的大阴线。因为大阴线往往意味着情绪恐慌和筹码松动,而这恰恰是资金进场的好机会。

一定要牢记:不要追高。

在高位盲目买入,一旦遇到大阴线砸盘,就会陷入被动,只能“套牢等待”。而这种等待往往无法弥补之前的亏损。这也是为什么很多人在熊市里能赚钱,却反而在牛市中把利润亏光的根本原因。

因此,逆向操作的关键在于时机——只在大阴线出现时重仓出手,抓住真正的低点。(关于大阴线的参考标准:最好结合周线来观察;若从日线看,单日跌幅达到7%–9%甚至更多,同样可以视为大阴线)

牛市赚钱的真正秘诀,从来都不是一味追涨,而是耐心等待大阴线来临后果断出手。只有把握住这种信号,才能真正做到“别人恐惧时我贪婪”。