核心结论:基于美股式震荡慢牛的理解与认知,我们会发现有三个核心特征:其一,收益贡献中估值长期贡献很小甚至弱于股息再投资,盈利贡献占比65%;其二,慢牛本质是基于产业基本面的结构牛而非普涨牛;其三,拥有大量长期耐心资本与良性且可持续的股市生态。同时,A股真正的慢牛是建立在市场过渡到新旧动能转化牛和制度保障牛的基础上,对应实现股市替代房地产成为居民资产新的蓄水池并形成新的财富效应,届时A股“慢牛”就真正到来了。

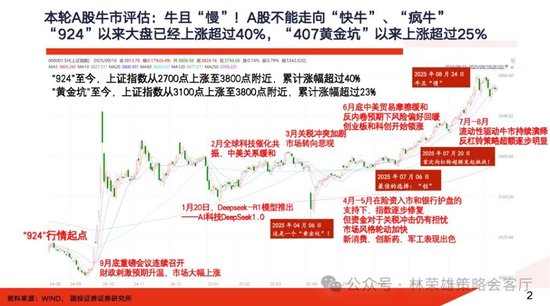

在8月24日周报《牛且“慢”》中,我们提出对当前市场”慢牛“的呼吁。事实上,自924行情以来上涨幅度接近45%,自4月初黄金坑以来上涨幅度超过25%,当前上涨环境短期依然看不到基本面的实际支撑,盲目参考14-15年模式,导致慢牛转快牛甚至形成疯牛实则是是不可取的。

在这里,我们认为有必要对“真正的慢牛”梳理背后的底层逻辑与树立正确的认识:

1、基于美股式震荡慢牛的理解与认知,我们会发现有三个核心特征:

其一,收益贡献中估值长期贡献很小甚至弱于股息再投资,盈利长期贡献占比65%;

其二,慢牛本质是基于产业基本面的结构牛,而非普涨牛;

其三,拥有大量长期耐心资本与良性且可持续的股市生态。

具体而言,美股式震荡慢牛可以从以下几个方面观察:

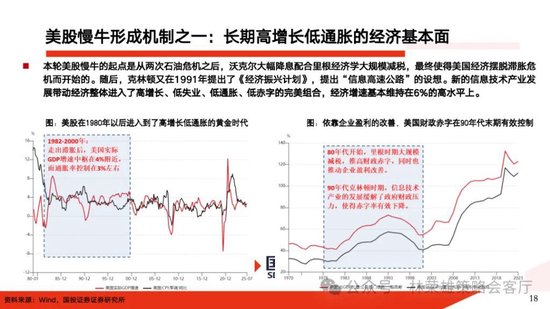

1)、美股慢牛宏观底层逻辑:在长期相对高增长低通胀的经济基本面下,慢牛本质是1、流动性宽松提供估值弹性+2、龙头企业提供基本面支撑配合大规模股票回购+3、资本市场制度提供长期运行保障。同时,对应着良性的股市生态:

养老金入市与居民存款搬家形成主要增量资金;

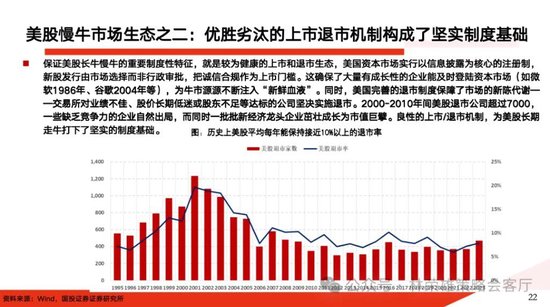

优胜劣汰的上市退市机制构成坚实制度基础;

被动资金崛起推动波动率下降且上涨趋势更稳定。

2)、美股慢牛的本质是基于产业基本面的结构牛:1980年至2024年,标普500指数和纳斯达克指数的长期投资均呈现显著的内部分化特征,少数龙头股主导指数上涨的现象尤为突出。1980-2024年,标普500中仅20%的股票贡献80%的收益,而纳斯达克100的前十大股票在过去十年的年化表现超指数5.8%。

3)、美股慢牛整体收益水平:1980年至今美股权益投资年化8%~10%是合理收益水平(不含股息再投资),纳指在12%左右(含股息再投资),标普和道指在10%(含股息再投资)左右,与经济增长大致相匹配。

4)、美股慢牛收益的分拆:1980-2024年,标普500的盈利增长贡献6.5%年化收益,占总收益的65%左右。股息再投资收益作为复利加速器,大致在年化3%左右,而市盈率(PE)的波动对长期收益影响较小,1980-2024年估值年化贡献0.8%。

从收益分拆的角度,美股年化收益=盈利增长(4%-6%)+股息(2%-4%)+估值变化(-2%至+2%)

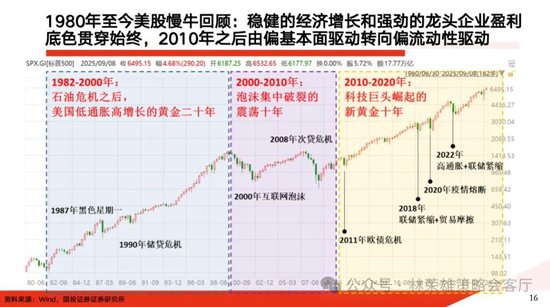

5)、美股慢牛阶段性转变:

1、高增长期(1981-2000年)美国经济的持续扩张叠加科技革命(如互联网),标普500指数年化回报率达13-14%,其中盈利增长贡献约6-7%,估值提升贡献约2-3%,股息贡献约3-4%;

2、波动期(2000-2024年)美股年化回报率约6%-7%,盈利增长贡献约5%,股息贡献约2%-3%。

6)、美股慢牛的估值波动观察:虽然拉长来看美股估值贡献不明显,但短期估值的波动依然存在。

1981-2000年,低利率和科技革命推动标普500PE从10倍升至30倍,估值贡献约3%年化收益;

2000-2008年标普500下跌52%,估值变化因互联网泡沫破裂和次贷危机转为负贡献,PE从30倍回落至15倍。

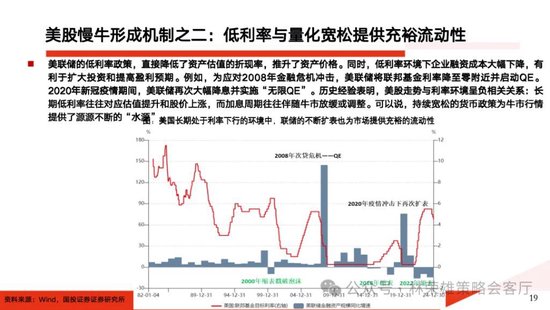

在2008年全球金融危机之后,由低利率与量化宽松提供充裕流动性,使得2010年之后美股慢牛由流动性驱动增强,2020年疫情后,美联储量化宽松政策推动标普500PE从20倍升至24倍以上。

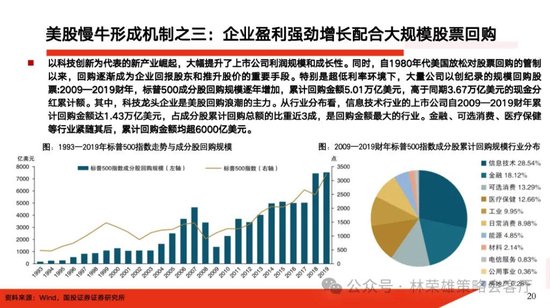

7)、美股慢牛的盈利波动观察:在2008年之前美股慢牛的盈利增长更多来自于企业自身经营行为,在2008年之后回购股票对于美股慢牛的盈利增长起到愈发重要的作用。

1980-1990年处于滞胀后修复与并购潮,标普500EPS从55.20美元增至51.27美元(年化-0.7%),由传统行业(能源、工业)主导,科技股占比不足10%,盈利增长依赖产能优化与全球化初期红利;

1991-2000年处于科技泡沫与盈利爆发,互联网商业化、克林顿时期低税率与全球化加速,标普500科技权重从15%升至30%,EPS从51.27美元增至92.38美元(年化6.1%)。

2001-2007年处于科技泡沫调整与房地产繁荣,EPS从44.92美元回升至101.29美元(年化12.4%),金融与房地产行业盈利占比超30%。

2008-2019年:金融危机后的长牛与回购时代(累计超6万亿美元),标普500EPS从22.75美元增至174.47美元(年化21.3%),苹果、微软等巨头贡献核心增长。

2020-2024年处于美联储无限QE与财政刺激推动复苏,AI算力需求爆发,EPS从116.17美元增至214.07美元(年化16.8%)。

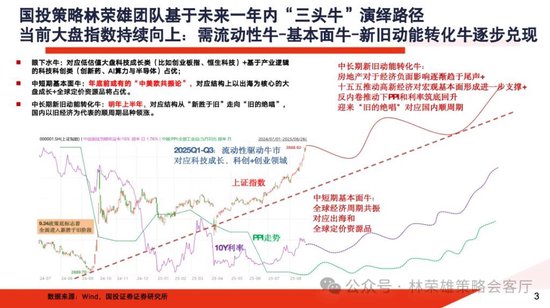

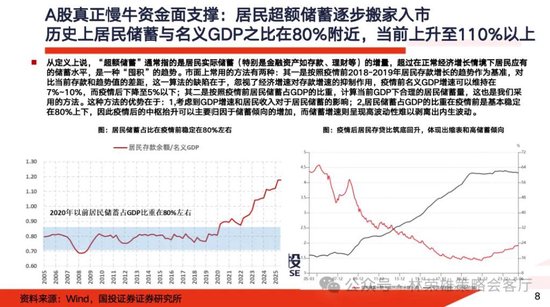

2、从目前来看,当前A股步入”制度性慢牛“已经开启且正获得有效保障。事实上,经过当前国家股市平准资金构建、社保、保险、公募等长期资本入市、ETF类被动长期工具的丰富发展、提倡高分红的价值创造模式,这种“制度性震荡慢牛”模式进程已经启动,背后的本质是股市生态发生转变,长期资本掌握最终定价权。

需要提醒的是真正理性的“居民存款搬家”并不是简单将存款从居民”银行账户“直接转入到”证券账户“,而是构筑在增量资金机构化入市机制以及通过长期资本的长期努力基础之上。

基于我们对于A股历史上的牛市进行复盘,可以大致将A股的牛市分为以下几类:

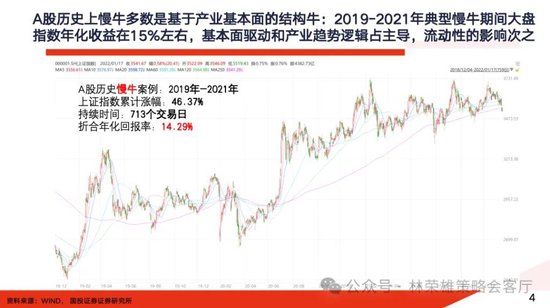

1)、A股历史上慢牛多数是基于产业基本面的结构牛:2019-2021年典型慢牛期间大盘指数年化收益在15%左右,基本面驱动和产业趋势逻辑占主导,流动性的影响次之。

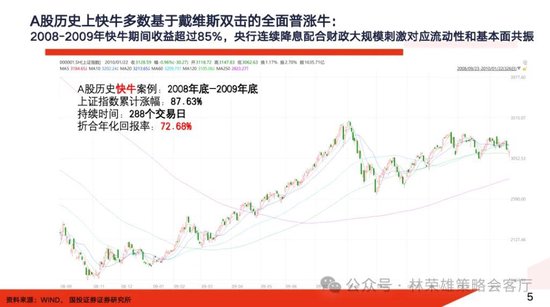

2)、A股历史上快牛多数基于戴维斯双击的全面普涨牛:2008-2009年快牛期间收益超过85%,央行连续降息配合财政大规模刺激对应流动性和基本面共振

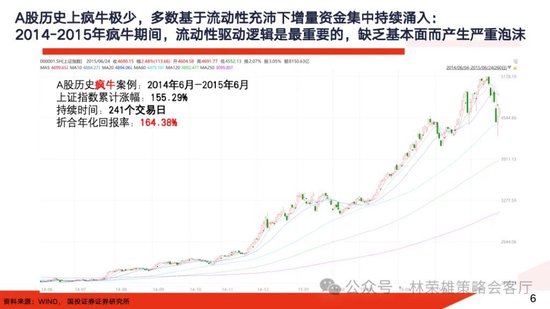

3)、A股历史上疯牛极少,多数基于流动性充沛下增量资金集中持续涌入:2014-2015年疯牛期间,流动性驱动逻辑是最重要的,缺乏基本面而产生严重泡沫

总结而言:客观而言,站上3800点已基本符合我们对于本轮流动性牛市的心理预期,后续持以跟踪态度,但眼下对于短期大盘指数进一步向上空间已经难以合理预估。本轮A股大盘指数向上空间真正打开需市场从流动性牛-基本面牛-新旧动能转化牛实现“三头牛”兑现转变,这是未来逐步验证的过程。同时,我们进一步认为A股真正的慢牛是建立在市场过渡到新旧动能转化牛和制度保障牛的基础上,对应实现股市替代房地产成为居民资产新的蓄水池并形成新的财富效应,届时A股“慢牛”就真正到来了。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。