2025年夏天,三家造车新势力,再次站上了命运交叉口。

特约作者丨Evan

2024年春节,可能是近几年小鹏汽车最难熬的一个节日,2月份销量跌入4545台的冰点。整个公司弥漫着焦躁和沮丧,用小鹏汽车内部事后总结的一句话来说——“做什么都是错,甚至连呼吸都是错的”。

与之形成鲜明对比的是,半年之后,仿佛奇迹一般,小鹏汽车9月销量突破了2万台大关,11月突破了3万,以至于市场开始畅想,5万月销可能就在不远。而创造这个奇迹的,就是MONA系列首款产品M03的发布,自发布后的10个月,累计交付15万台,稳居纯电A级轿车冠军,也帮小鹏汽车稳住了总体销量。

不过,同样期待奇迹到来的蔚来汽车,并没有在乐道品牌发布之后,获得小鹏MONA一样的好运气。随着一句玩笑式的“爆单了”,上市后8个月的努力,换来的却是乐道汽车总裁艾铁成的遗憾离场。命运在当时也没有眷顾被外界认为包裹在“增程红利”中的理想,在第一次MEGA尝试纯电市场不及预期之后,也推迟了整个纯电i系列的发布。

巧的是,2025年7月底乐道的L90和理想的i8又宿命般“撞到了”一起。

十年前“蔚小理”的横空出世,被市场用一种江湖式的叙事包裹了起来——新势力挑战传统势力。

十年后的今天,新旧对立的格局早已模糊,激烈的竞争代替了野蛮生长,“屠龙少年”似乎也成为新一代的目标——更为凶猛的华为系和小米已经入局“大杀四方”,而醒过来的传统车企更是快步追赶。

这样的环境下,乐道、i系列、Mona系列可以被看做是“蔚小理”在新能源战争中的关键一局,这场战争早已过了开场,但也还没到终局。在中场之间,似乎也将决定了三家的走势。那么除了用故事的方式来描述这些竞争之外,我们也有必要要客观、理性甚至是理论化的来分析一下,他们各自的现状和未来的可能了。

观察新能源市场的发展我们需要一个新工具——4M模型

在营销领域,有一种知名的4P分析方法,即从产品、渠道、价格和促销四个方面来进行对一项业务的综合判断,这种分类清晰且有效,但面对如今的市场竞争,缺少了一些关联性和敏捷性。

对此,我们借用一些既有的营销概念——MVP(MinimumViableProduct,最小化可用产品)、PMF(Product-MarketFit,产品市场匹配度)和GTM(Go-to-Market,市场进入策略),以及一将MTL(MarketToLead,市场到线索)扩展了的MTU(MarkettoUser,从市场到用户),将这四个模块分别定义为MVP-可行验证、PMF-需求匹配、GTM-市场进入、MTU-用户经营,从而形成一个新的分析工具4M模型。

如果把汽车产品的营销看作是一个价值传递的过程的话,那么MVP阶段的核心是创造产品的基础产品价值,也就是一个基本能用、用户可以买的产品,比如“一辆能够开动和乘坐的车”;PMF则是在基础价值上增加特殊思考——“这个产品为谁而造,满足了他们什么需求”,可以说PMF是一个在共性需求之上考虑个性需求的增值过程;GTM则是要将产品价值用营销的各种手段转移到消费者的心智当中,即价值的转移过程;最后MTU则是用户选购并使用特定的产品的过程,也可以看作是价值交换以及价值实现的完成。

从用户视角来看,MVP-PMF-GTM-MTU通俗来说就是产品看起来从“凑合买”到“值得买”的发展(MVP-PMF),用户对产品的态度从“想要买”到“推荐买”的转变(GTM-MTU)。

对于一个企业来说,这四个阶段也将经受不同的考验:在MVP阶段,考验主要是企业能否将一个可行的产品设计制造出来,并不断去优化;到PMF阶段,比拼的是产品思维——为谁提供什么样的产品和服务,既要聚焦,又不能进入过小的需求中;进入GTM阶段,关键是要将产品事实转化为用户认知,即将产品价值和用户认知到的价值进行有策略的统一;最后MTU阶段,就是企业持续运营——激活户体验,并转化为正向口碑,并持续滚动下去的能力的综合比拼。

除了描述企业和消费者围绕产品之间的互动过程,4M还可以更广泛的描述一个全新行业或细分市场的发展,这也就是为什么可以用它来分析中国新能源市场的原因。

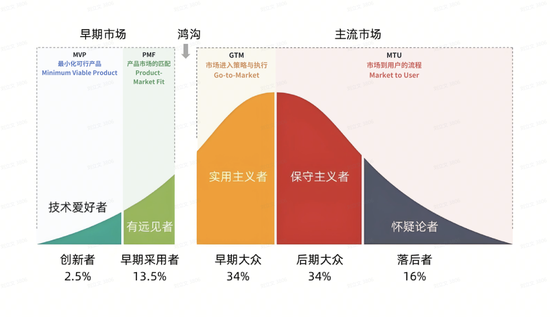

此前在精益创业领域,有一个“跨越鸿沟”理论。这个理论描述了这样一个商业逻辑:一个新品类市场中,用户的划分大概可以是2.5%的创新者,他们积极的拥抱技术创新带来的早期全新产品;13.5%的早期采用者,他们愿意跟随创新者的脚步,成为第二批尝鲜者;34%的早期大众,他们是实用主义者,只有当产品跨越鸿沟,被验证真正有价值之后才会使用;最后两个部分是34%的晚期大众,他们是保守主义者,只有市场超过一半以上的用户都选择了新产品的时候他们才会行动,以及16%的落后者,他们内心保有对新技术新产品最彻底的怀疑,不到最后一刻不会改变自己。

4M的四个阶段,恰好可以对应到跨越鸿沟当中。在一个品类的最早期阶段,面向喜爱创新的技术爱好者时,行业最应该关注的是MVP,将最小化可行的产品制造出来,并且吸引到“创新者”;接下来,基于MVP不断地吸收用户意见,并推进到PMF,通过“创新者”的体验和传播撬动“早期采用者”;一旦PMF足够成功,产品将会跨越发展鸿沟,直面以实用主义者为主的“早期大众”市场,新品类的企业就要做好GTM的准备,从产品思维转化到用户思维,从讲产品到讲场景,从单一产品售卖,到整合的产品策略和产品节奏,新品类市场才真正转化到了一个成熟的竞争市场;最后当新品类已经获取了原有市场近一半的用户之后,将会进入依靠精细化运营来击破最后两类保守的“后期大众”和持怀疑观念的“落后者”。这时MTU将会作为胜负的主导,谁真正掌握了用户,谁就能在竞争中胜出。

这样,我们就具备了一个能够分析新能源汽车行业、企业和产品围绕着消费者需求变化发展的分析工具,下面就从4M的视角来看一下“蔚小理”的近况。

小鹏靠MONA翻身:12万打爆细分市场

虽然小鹏汽车的2024年上半年无比艰难,直到MONAM03点燃了市场。很多人看MONA的成功都会觉得是因为低价——小鹏品牌的产品第一次卖到了12万左右。如果事情这么简单,那么随便一家车企推出低价产品都应该成为市场爆款才对。对此,我们从4M的角度来深入到MONA所在的细分市场当中,看看发生了什么。

此前在M03面向的主流A级纯电轿车市场当中,绝大多数的销量被两款产品所瓜分——秦PlusEV和埃安S,这两款车可能大多数人都会既陌生,又熟悉,也许叫不出他们的名字,但在庞大的网约车群体中,它们占据了主流的地位。在一个“生产力工具”需求主导的市场中,意味着对MVP(最小化可用产品)要求很高,产品必须要满足最基本的应用场景诉求,即可靠性。除此之外,这个市场并没有过分要求PMF(或者说PMF被锁定在了网约车需求上),更不用说GTM(市场进入策略)和MTU(从市场到用户)。

此时的小鹏汽车,在选择进入这个市场时,就需要回答一个问题——如何跟盘踞这个市场已久的秦PlusEV和埃安S竞争?更深入地看,就会面临三个选择:一是在B端市场硬刚;二是避其锋芒开辟C端市场;三是B端和C端双线开战。

在MONA产品的早期,小鹏的产品团队是保留着B端和C端的两种可能的,但最终结果是上市全面转向了C端用户,并宣布不会有纯B端的产品。这种选择的背后不难理解,首先B端市场需要强大的成本优势,这对于小鹏来说,相较于比亚迪和埃安,并不能占到丝毫便宜;其次B端市场还需要强大的销售能力支撑,可小鹏此前B端销售能力非常的薄弱,没有太多的积累;最后B端产品的销售,必然会影响C端,拉低C端用户的认知和品牌溢价,销售B端产品得不偿失。

所以,对于小鹏来说,不可能主做B端,同时也不可能主做C端兼顾B端,这样就只剩下一条路,面向C端用户,重新开发市场。这一次,小鹏产品团队的决策,做对了。

前面提到过,这个市场还是处于满足MVP的阶段,需求以基本代步和生产力工具(网约车)为主。由此导致这个市场的最大销量的两款产品是基于这样的逻辑设计的,需求决定了供给,但同时供给又限制了需求。新能源大市场经过数年的发展,在20万以上的区间内,早已经历过了PMF阶段,但15万以下的市场还是在基本需求的满足上徘徊,大量的年轻用户的全新的纯电用车需求被压制。

这部分用户预算也许在11-13万之间,但他们并不想横向看秦PlusEV和埃安S,而是希望根据自己的喜好,向上看Tesla、Mini、Smart等品牌中在基础的代步特性之上更加有个性的产品。这恰好就是M03的机会点,它在11-13万这个细分市场内,用类似于Model3的理念,满足了那部分被长期压抑的细分市场中的需求(M03也被戏称为半价Model3,甚至在M03产品的命名上,也似乎能看到这个影子)。可以说,这是MONA在这个细分市场中PMF(产品市场匹配)策略的胜利。

当然也不止于PMF,小鹏在MONA的营销当中非常精准的切中了市场的要害——现存市场上的产品造型老旧、应用枯燥,由此创造出了一种对立:现存的车是无聊的,而M03是有趣的。基于此,小鹏对MONA产品的打造围绕着年轻、颜值、有趣展开。除了传统的汽车类渠道,极大地扩展了数码科技类渠道以及青春时尚类的渠道,于是我们不仅能看到对车的详细解读,更能看到一个个“年轻小姐姐”的用车生活场景。主打一个年轻人爱看什么,MONA就提供什么。

所以小鹏MONA的成功,在4M模型的分析之下,是针对所在细分市场独特的PMF策略以及GTM手段的成功。对于小鹏汽车来说,接下来的问题就变成,下一个M03在哪里了。

蔚来砍掉“服务滤镜”,用乐道回到现实

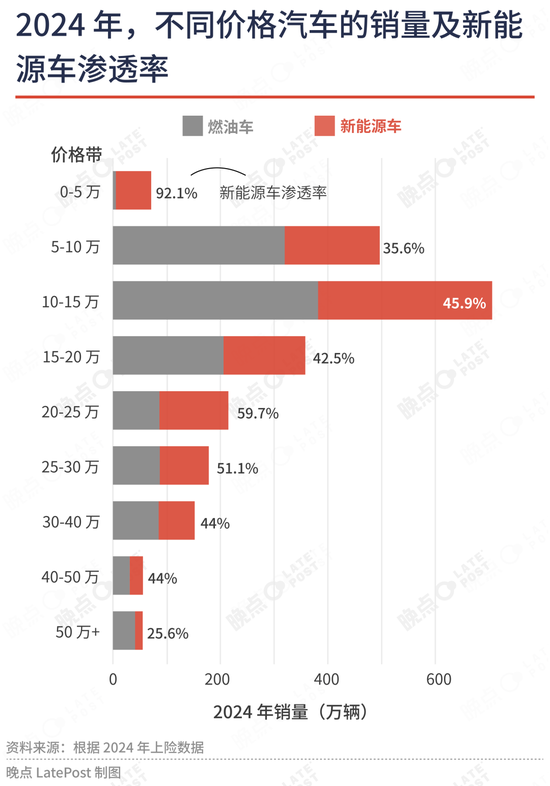

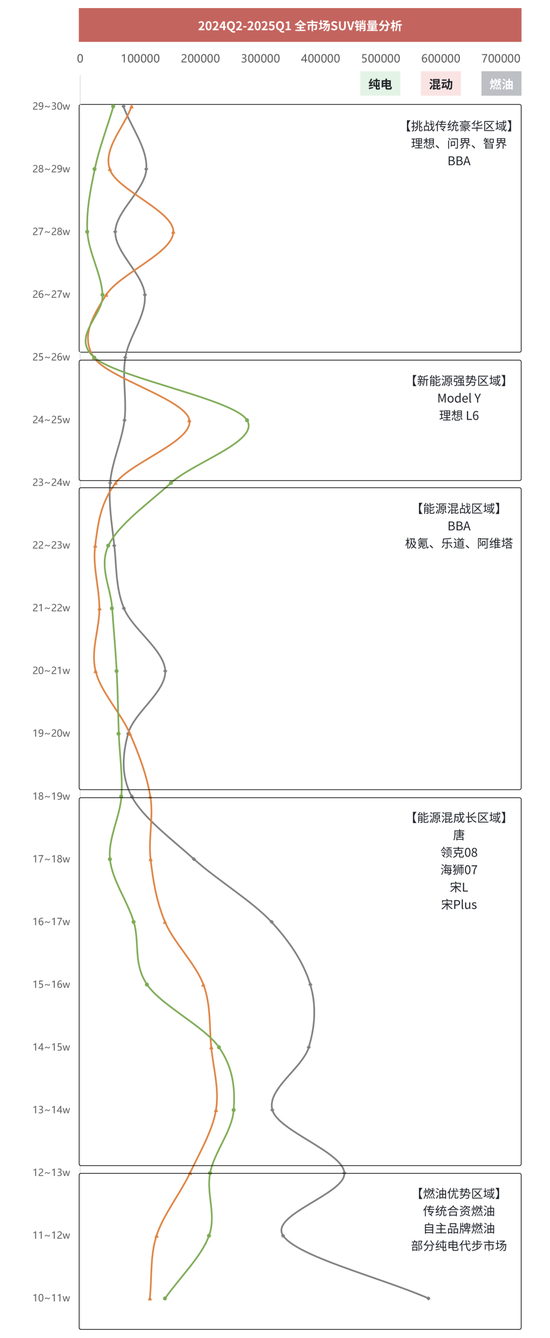

说到蔚来,先看几个数据:目前蔚来品牌最便宜的车型是ET5和ET5T,其官方指导价为29.8万元(姑且不算BaaS方案和市场促销)。而根据对全国新车上险数据的统计,2024年30万以上的新车销售,占全部销售总数的11.5%,新能源车的这个比例会更少一点,仅为10.4%。

最近流行的一句话“选择比努力更重要”,蔚来选择了一个即便努力,也无法做出更大成绩的小市场,这就是困扰蔚来多年的难题。

提到蔚来,还有一个绕不开的词就是服务。蔚来汽车的服务增值性已超越传统“售后服务”范畴,构建了一套以用户需求为核心、覆盖全生命周期的生态体系,将服务转化为核心竞争力。其中最核心的两个点,就是换电和社群。

换电对蔚来来说,不仅是一种服务,更是一种战略。截至2025年6月,蔚来宣称换电站达3359座,高速公路覆盖率超95%,形成“15分钟都市换电圈”。同时围绕着换电,蔚来向用户提供了BaaS方案,使购车门槛直降30%;此外用户还可根据场景自由切换75度/100度/150度电池包,按需定制续航。

而社群则是蔚来起步时的“护蔚队”,发展中的“禁蔚军”。蔚来也为他们准备了温馨的据点——遍布核心城市的NIOHouse,一个由传统展厅升级而来的“第三空间”,整合图书馆、咖啡厅、亲子乐园等场景,激发用户到店参与社群活动(如露营、观影),模糊消费与生活的界限。同时蔚来APP内的精品商城,也以选品独到、品质上乘著称。如此“软硬兼施”,使得蔚来老车主推荐购车率达到50%以上,远超行业平均15%左右的水平。

不过服务好的背后,是成本的堆积,有分析称NIOHouse的单月运营成本约30万左右,这要远超传统的4S店展厅。高售价产品捆绑上高成本的服务,挤进一个容量并不巨大市场区间,蔚来陷入增长陷阱似乎是一个必然的结果。而解法,也并不难以推测——将产品在服务的枷锁下解绑,让产品回归产品,并杀入更具容量的15-30万市场区间之内。

从4M的角度来看,经过了10年的发展,蔚来形成了自己独特的4M逻辑,平稳的MVP阶段之后,审美能力强大且具备灵活的能源特色的PMF,以社群为核心的GTM和MTU,这些让蔚来将自己封闭在一个小圈子之内,略有些“孤芳自赏”的意味。

此时,乐道所承载的使命,就是打破蔚来原有的4M结构,重新开启一个产品周期循环,特别是要重构MTU阶段的价值关系,让用户从服务导向的购买转化,转变为产品特性的购买转化。

作为乐道的首款产品,L60的成绩并不差,只不过它处在一个尴尬的市场空间内,20万级别的SUV上面有一座大山,那就是ModelY,整个市场呈现出了一个虹吸效应,如果探究L60面临的真正挑战,那就是它进入了一个无法快速打开局面的细分市场。对比同级别的极氪7X,2024年10月和11月,7X销量连续破万,而L60也在12月破万。进入到2025年,经历了春节的波动,在第二季度二者的销量也基本稳定在每月5000上下。

硬要说有问题的话,只能说乐道L60的PMF走的过于稳,在一个并不大的市场区间内,做出了一款特色不明显的产品,而此时,在这个细分市场中,因为过于激烈的竞争,已经走入了MTU阶段,此时的乐道还希望通过L60来去更新掉原有的蔚来印记,由此必然会导致企业4M阶段和行业4M阶段不匹配的问题。

好在乐道挺了过来,以更务实的姿态推出了第二款产品,乐道L90押宝家庭大六座SUV的需求PMF,并在各方面体验兼顾的同时做到了更低的成本和售价。就在L90发布的期间,市场上已经很少听到在L60发布时讨论的那些关于蔚来过去的服务的问题,更多的是聚焦在产品本身。可以说经过L60到L90,蔚来已经渐渐甩掉了之前“重度服务”的包袱,聚焦PMF开始更新产品的价值体系,最终重塑蔚来品牌长期以来的MTU能力。

从L系列到i系列,理想面临的不是换产品,是换打法

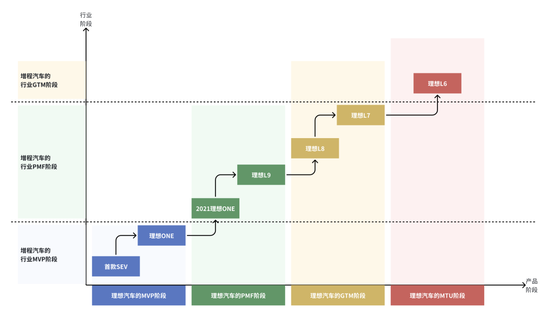

一个关于理想汽车的轶事:理想ONE并非理想汽车的“长子”。在最初的MVP阶段,李想的眼光瞄准的是SEV(小型电动车)市场,但由于政策和市场等诸多因素的限制,理想很快转变了战略方向,真正意义上的MVP产品应该算是理想ONE。这是一款增程大车产品,而此时,市场上的增程类产品几乎看不到,可以说理想的这个阶段也是行业的MVP阶段。

通过服务早期的创新用户,不断收集他们的意见,在发布2021款理想ONE时,理想正式跨入了PMF阶段,同时理想汽车也是当时增程技术的主导者,自然也就带领着增程大车这个细分市场进入到了PMF阶段。

值得一提的是,这其中有个重要的加速因素,即李想作为创始人以及产品的主导者,他自己就是典型的多孩大家庭用户,所以很多PMF的需求洞察是他自身就可以完成的,借由理想ONE的成功,理想汽车通过PMF快速迭代并发布了理想L9,取得了爆炸式的成功。

随后理想在增程领域的阶段超越了整个行业,在其他企业还在PMF阶段摸索(或者是对标理想进入到开发阶段)的时候,理想的后两款产品L8和L7就已经来到了市场。由于通过2021款理想ONE和理想L9对用户需求的验证,L8和L7可以毫无包袱的进入到GTM阶段,以领先行业的姿态,快速的收割市场。

当行业刚刚跟上GTM阶段的时候,理想在增程SUV中几乎最为成熟的L6来了。这时,借助L家族的口碑,理想L6几乎是以一个非常轻松的方式,快速的从MTU阶段开始其产品生命周期,凭借着好的口碑和低的价格,理想L6自上市以来,就几乎占据了理想销量的半壁江山。

总结来看,在增程这个细分赛道,理想的成功关键:1、领先于细分市场的发展节奏,快速的进行了MVP的验证;2、聚焦PMF阶段,CEO本人就是用户且主导了产品开发;3、在PMF阶段之后,赢得了对细分市场的领先身位,在友商还在PMF的时候就进入了GTM,在别人刚开始GTM就已经开始MTU的运行。

凭借着在增程市场的成功,理想汽车内部理所当然的认为已经积累了足够多的经验,全新的纯电MPV产品MEGA的成功也是水到渠成的事情。但市场终究会给每一个轻视他的人以足够的教训,MEGA上市初期遭遇了较大的舆情困扰,销量不达预期,让理想不得不做出战略性的调整,把整个后续的纯电序列延期一年发售。

MEGA出了什么问题?在增程市场分析的时候,我们考虑了理想汽车的阶段和细分市场的阶段,如果加入能力模型的时候,就会发现理想通过L系列积累了MVP能力是可以复用的,问题出在了PMF上,以及还存在着跟行业的节奏错配问题。

先说节奏,纯电汽车这个市场并不像增程,理想在其中没有发力,并不代表着市场没有进展。当理想持续在增程领域取得成功的时候,纯电市场发展得更快。可以说理想通过MEGA进入到MVP阶段的时候,纯电汽车市场已经在GTM的阶段厮杀了,大多数的纯电需求已经被验证并有了相对成熟的产品。理想汽车并不是没有看到这个情况,而恰恰是因为看到市场处在一个爆发期,理想才会给MEGA定出八千台月销的目标,但问题是只看到了市场阶段,并没有看自己的产品阶段和能力支持。

除了节奏,能力的匹配,特别是PMF能力的错误判断,也是一个关键的要素。作为理想汽车的首款纯电产品,MEGA可以说超越了理想原来积累的MVP能力,所以MEGA还是处于MVP的末期,直到后来的MEGAHOME才真正进入到了PMF的成熟阶段。而原来L系列对应的PMF能力,也并不能够完全复用到MEGA当中,这可能也是理想的一个误判,他们当时应该认为,L系列背后的PMF能力可以帮助他们快速的度过PMF从而跟行业拉齐进入到GTM阶段。

在推后了i系列的产品节奏后,可以预想到理想汽车重新调整了对自身和市场的判断,理想i8有点像L9之于理想汽车的历史意义,即作为PMF成熟期的一款产品,并负责将理想汽车的纯电推入到GTM阶段。不过值得注意的是,纯电行业竞争的加速,在i8到来的时候,已经进入到了GTM后期和MTU的前期。

如此一来,i8所面对的状况就是此前理想积累的增程和纯电MVP的“MVP阶段”和“PMF阶段”能力依然要在纯电SUV领域接受考验;“GTM阶段”的营销能力需要经受更为激烈残酷的纯电市场的洗礼;而在“MTU阶段”的能力方面,一则是原有的L系列老用户以及潜客是否足够多且能转化,再来是如何能够打破圈层发掘更多的全新客户。

在4M模型当中,理想如今的i系列将会面临诸多的挑战。特别是在i8正式发布之后,营销端的压力陡增。同时其产品上体现出的思路,更多的表现为——为L系列的用户造一款他们需要的纯电SUV,并希望其主要购买人群仍在原有的人群基础之上略微扩展。但纯电和增程两个市场发展的速度是不一样的,此前增程车满足的更多是家庭唯一用车需求,而在20万以上的纯电市场,用户则多为增购的家庭二辆或三辆车。

在这样的前提下,理想i8是为原有的理想车主提供一个纯电选择,还是去击中更大的目标人群,理想汽车选择了前者,但似乎在商业逻辑上,跳出藩篱选择后者才是成功之道。

蔚来会承受小鹏的痛,小鹏会重复理想的路

时间进入到2025年的8月5日。

蔚来李斌忙着在微博上跟大家汇报“乐道L90上市交付三天,已经闯入了大型SUV整车周销量TOP3,并在继续加快生产交付速度!合肥工厂已经产能全开,加班加点生产备货,尽最大努力让大家尽快提到爱车。”

李想也在微博上发起了长文“理想i8‘听劝版’来了,期待它在30-40万价位段的销量表现”,核心的意思是理想i8整合之前的Pro、Max、Ultra三个版本SKU,以一个版本加上选装的方式,配上一个更合理的价格(标准版相较于刚刚发布的便宜了1万元)去激活新车上市后略冷的订单情况。

有趣的是,历史总是有着惊人的相似,2022年小鹏G9上市发布的第二天,在舆论的压力之下,快速梳理并调整了SKU的结构,可惜的是,内部一致认为是当时小鹏“最好的车”的G9,此后一直也没有缓过来。G9的失利,也让何小鹏痛定思痛,走上了变革之路,

再看如今的何小鹏,微博中写下“全新小鹏P7,来了!这是一台时尚的豪华轿跑,我们的中外造型团队用非凡的想象力,原创的时尚美学设计语言,打造了一辆梦想之车,颠覆想象,回到未来!”在MONA火爆之后,新品P7+也同样以不到20万的价格取得了不错的成绩。

但外界声音喧嚣而至——“月销有一半都是低价的M03”、“产品的加权平均售价下降”、“品牌力滑坡”,这些都是摆在何小鹏面前的问题,特别是进入到2025年,连续的几个该款G6、G9、X9和M03似乎并没有带来更大的提升,而全新的SUV产品G7也陷入了先卖硬件后上功能的“期货”困境,此时小鹏汽车急需那个曾经让他们风光无限的P7再次提振士气,并把品牌拉升至20万。

这就是竞争无比惨烈的中国新能源汽车市场的缩影,仅仅一天,三家曾经被并称为新势力代表的企业,在不同的道路上,都有着重要的决定。

在不远的将来我们会看到:蔚来承受“小鹏的痛”,毕竟把产品卖便宜容易,把品牌再做上去就难了。乐道的极致性价比策略与MONA相似,MONA挂着的小鹏品牌必然会拉低用户对品牌的总体感知,虽然看似乐道是独立品牌,不会给蔚来品牌带来多大的伤害,但回想一下,在此前乐道陷入困境的时候,是整个蔚来压上“身家”力挺着才走到今天。可以说跟小鹏的MONA一样的是,乐道产品的销量越成功,蔚来品牌的压力也就越大。

小鹏不仅要面对品牌困境,接下来它又会重走“理想的路”。理想在增程红利区吃的顺风顺水,新做纯电之后却总是不顺畅。小鹏此前一直专注纯电,但就在下半年,搭载“超级纯电”(小鹏的增程技术)的产品会陆续上市,“技术狂”、“老实人”形象的小鹏也要“脚踏两只船”双线作战了,它给出的答卷会比理想当下更优么?

而理想冲进了让蔚来和小鹏都曾徘徊在ICU边缘的纯电市场后,将会用成绩验证一些市场的疑问:以前的理想汽车是不是仅仅吃了增程红利?李想“产品天才”的名头是名副其实还是夸大其词?理想能否保住其爆款制造机的名誉,向市场证明自己具备持续成功的能力?不过值得肯定的是理想的勇气,如果不跨出舒适区,就不会直面这些质疑的风暴。但李想本人就像发布会拿着小桌板冲出来的“美国队长”的形象一般,依然选择再一次的证明自己。

如果说十年前,“蔚小理”的横空出世还有一些草莽味道,充满了巨大的偶然性、不确定性。那么如今,经过几乎是全世界“最严苛”、“最内卷”的中国新能源市场的洗礼,任何一家参与其中的企业,都不可能再寄希望于巨大的偶然性带来的成功。

从无序到规律,这是一个市场成熟发展过程中的必然,无论是审美领先、服务占优的未来,还是一心押宝智能驾驶的小鹏,以及曾经独占增程赛道的理想,最终都要经受一批又一批新用户的考验。蔚来会承受小鹏的痛,小鹏会走上理想的路,不知道理想会不会勇闯蔚来和小鹏的ICU?

曾经使自己站到舞台中央的也许是能力,但也有可能是偶然,只有在不断地竞争中,掌握行业的规律,4P也好、4M也罢,无非是规律的一些表象总结,并在这之外,加入自身的创造力,让企业具备行业通性和自身个性,这才是通往下半场的竞争门票。

![我的车友群都已经小2千乐道车友了[捂脸哭]等等…这是有新增的订单?乐道l90蔚来[](http://image.uczzd.cn/14109803975095668538.jpg?id=0)